Елена Чиркова - Как оценить бизнес по аналогии - Пособие по использованию сравнительных рыночных коэффициентов

Здесь есть возможность читать онлайн «Елена Чиркова - Как оценить бизнес по аналогии - Пособие по использованию сравнительных рыночных коэффициентов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-5080-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга написана на обширном практическом материале и содержит примеры из личного опыта автора. Является первым специальным учебным пособием, полностью посвященным сравнительной оценке, и не имеет аналогов как в России, так и в мире.

4-е издание, исправленное и дополненное.

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Предположим, например, что у компании с выручкой $100 амортизация составляет $2 (или 2 % от выручки), а средняя ставка амортизации – 10 %. Рассчитаем ежегодные инвестиции в основные средства, необходимые для поддержания 5 %-ного роста. Так, 5 % от $100 – это $5, а 2 % от $5 (амортизация основных средств, которые необходимы для роста выручки на $5) – это 10 центов. Раз средняя ставка амортизации составляет 10 %, то размер необходимых основных средств равен $1 (или 1 % выручки). Таким образом, для того чтобы выручка росла на 5 %, капитальные вложения должны составлять приблизительно 1 % от выручки. Аналогично этому рассчитываем необходимый прирост оборотных средств. Допустим, при выручке $100 оборотный капитал компании составляет $20 (или 1/5 часть годовой выручки). Тогда для роста выручки на $5 необходимо будет увеличить оборотный капитал на $1. Если NOPLAT составляет, скажем, $12, а WACC – 10 %, то остаточная стоимость компании будет равна: (12 – 1 – 1)/(10 % – 5 %) = 10/5 % = $200.

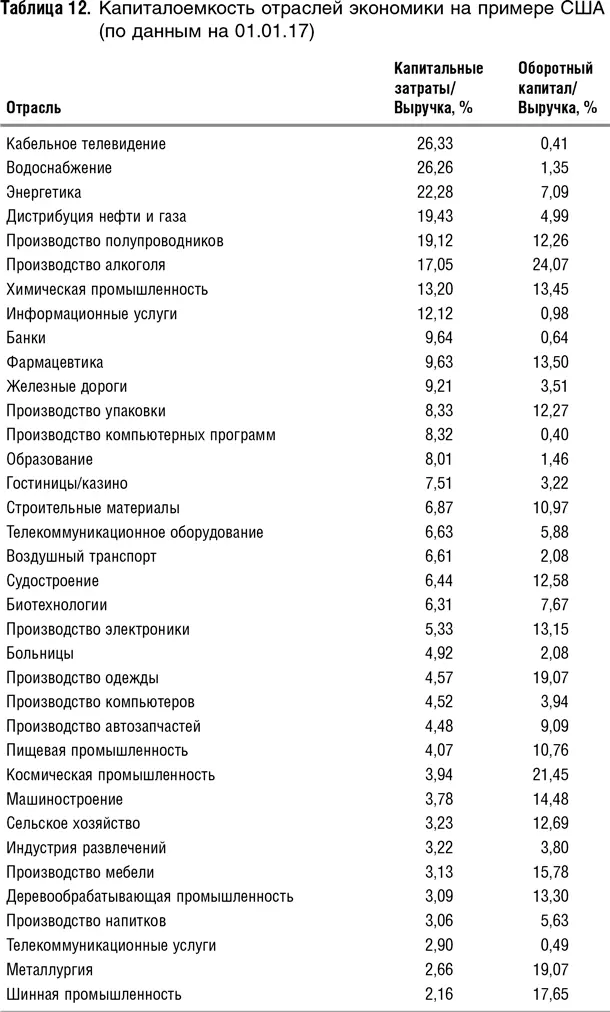

Следует иметь в виду, что потребности в оборотном капитале, а также в инвестициях сильно различаются в зависимости от отрасли. Ниже приводятся выборочные данные на начало 2017 г. для некоторых отраслей США (табл. 12). Таблица отсортирована по первой колонке – отношению выручка/капитал, являющейся мерой капиталоемкости. Капиталоемкости в зависимости от отрасли могут отличаться в 10 раз. Учтите, данные в табл. 12 приведены для примера. Не стоит делать выводы о капиталоемкости и потребностях в оборотном капитале за один год, ведь показатели не стабильны по годам, лучше рассчитать их на временном ряде лет в 10. На сайте Дамодарана можно найти данные за несколько лет назад, проследить статистику по интересующей отрасли в динамике и вывести средние.

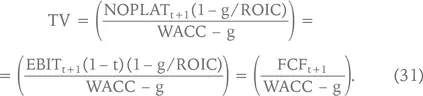

В книге [ Коупленд, Коллер, Муррин 2008] предлагается такая формула для оценки остаточной стоимости (TV):

Соотношение g/ROIC представляет собой долю операционной прибыли после уплаты налогов, которая пошла на дополнительные инвестиции для обеспечения роста. Таким образом, выражение в числителе и есть свободный денежный поток, оставшийся после инвестирования.

Как уже упоминалось, для большинства компаний в долгосрочной перспективе ROIC = WACC, т. е. рентабельность инвестиций становится равной цене капитала. Легко доказать, что в этом случае формула (31) примет следующий вид:

Иными словами, можно пренебречь как темпами роста, так и необходимыми для них инвестициями, поскольку, когда рентабельность инвестиций сравнивается с ценой капитала, инвестиции и вызванный ими рост не приводят к увеличению стоимости бизнеса.

Чтобы читатель представил себе масштабы ошибки, к которой может привести учет только одного роста (положительный эффект влияния на стоимость) без соответствующего учета инвестиций на его поддержание (отрицательный эффект), я хотела бы привести следующий пример. Допустим, бизнес приносит чистый денежный поток в размере $1 в год. Такой бизнес при нулевом росте и ставке дисконта, равной 10 %, стоит 1/10 % = $10. Если этот бизнес растет темпами 6 % без инвестиционных затрат, то он стоит 1/(10 % – 6 %) = $25, т. е. в 2,5 раза больше. А если на поддержание этого роста нужны инвестиции в размере 50 центов на каждый доллар прироста, то такой бизнес стоит (1 – 0,5)/(10 % – 6 %) = $1,25. Таким образом, этот пример показывает, что корректировки на рост в постпрогнозном периоде и необходимые для его поддержания инвестиции обязательны.

9.3. Использование мультипликаторов для выражения стоимости бизнеса в виде формулы

Я хотела бы очень коротко остановиться еще на одном случае использования мультипликаторов при оценке компаний. При создании закрытой компании группой акционеров стороны иногда заранее договариваются о том, как они будут выходить из бизнеса, скажем, через 5–7 лет, и прописывают эти условия в договоре акционеров. Представим себе, например, такую ситуацию. Бизнес создан двумя акционерами в форме совместного предприятия в равных долях. Есть договоренность о том, что по истечении 5-летнего периода один из них выкупит долю другого по справедливой цене. Возникает вопрос: как сегодня договориться о цене, которая будет справедливой через несколько лет? Понятно, что расчет такой цены сейчас будет содержать очень большую погрешность. Кроме того, вложения в бизнес, из которого вы сможете выйти через пять лет по цене, известной уже сейчас, строго говоря, не являются вложениями в акции, а с финансовой точки зрения похожи на кредит, так как доходность таких вложений ограничена. В акции для того и вкладываются, чтобы иметь нелимитированную доходность на вложения.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов»

Представляем Вашему вниманию похожие книги на «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.