Елена Чиркова - Как оценить бизнес по аналогии - Пособие по использованию сравнительных рыночных коэффициентов

Здесь есть возможность читать онлайн «Елена Чиркова - Как оценить бизнес по аналогии - Пособие по использованию сравнительных рыночных коэффициентов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-5080-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга написана на обширном практическом материале и содержит примеры из личного опыта автора. Является первым специальным учебным пособием, полностью посвященным сравнительной оценке, и не имеет аналогов как в России, так и в мире.

4-е издание, исправленное и дополненное.

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

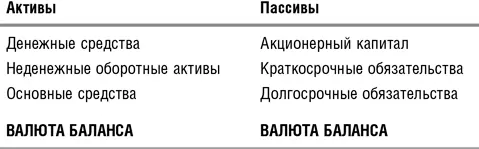

Взглянем еще раз на формулу EV = MV + ND. Посмотрим, что такое валюта баланса компании. Очень упрощенно агрегированный баланс компании выглядит следующим образом:

По пассиву валюта баланса представляет собой сумму балансовой стоимости акций, краткосрочных и долгосрочных долгов; а по активу – сумму оборотных активов, подразделяемых на свободные денежные средства и неденежные оборотные активы, и капитальных активов. Неденежные оборотные активы в основном складываются из запасов сырья, незавершенного производства и готовой продукции, иными словами, это выручка завтрашнего дня. Когда же я говорю о стоимости бизнеса, то имею в виду капитальные активы, благодаря которым эта выручка ежедневно создается. Можно грубо предположить, что неденежные оборотные активы финансируются за счет краткосрочных обязательств и примерно равны друг другу. Если мы сократим эти части равенства (под «равенством» имеется в виду валюта баланса), то получим: Cash + FA = MC + D (денежные средства плюс основные средства равны сумме акционерного капитала и долгосрочных обязательств).

Отсюда:

FA = MC + D – Cash , (9)

т. е. стоимость основных средств равна сумме рыночной капитализации компании и ее долгосрочного долга за вычетом ликвидных денежных средств на балансе компании.

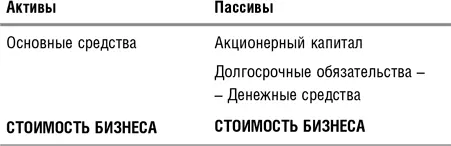

Далее предполагается, что имеющиеся в распоряжении компании денежные средства являются свободными, т. е. не используются для финансирования текущей деятельности и в этом смысле представляют собой резервы. По своей экономической сути они представляют собой накопления прошлых доходов, а не инструмент для создания новых. Что касается стоимости бизнеса компании, то, как я уже говорила, она определяется лишь стоимостью ее капитальных активов (основных фондов), их способностью создавать доход. Таким образом, мы получаем вышеупомянутую формулу:

Стоимость бизнеса = Стоимость капитальных активов = Стоимость акционерного капитала + Долгосрочные обязательства – Денежные средства.

Для упрощения понимания определения «стоимость бизнеса» мы использовали в наших рассуждениях баланс компании, в котором все активы и пассивы числятся по бухгалтерской (или балансовой) стоимости. На практике же нас будут интересовать реальные или рыночные стоимости и того и другого. Если бы мы составляли виртуальный баланс компании исходя из рыночных стоимостей ее активов и пассивов, то в капитальные активы у нас попали бы существующие у компании инвестиционные проекты, и их перспективы были бы отражены в рыночной стоимости акций компании. Однако общая логика наших рассуждений верна и для такого, скорректированного, баланса.

Итак, при сравнительной оценке использование в расчетах стоимости бизнеса (EV) (в отличие от прямого сравнения рыночных капитализаций (МС) компании-аналога и оцениваемой компании) позволяет нивелировать погрешность, возникающую из-за разницы в уровне задолженности (который измеряется как доля заемного капитала в общем финансировании компании или как отношение «заемный капитал/собственный капитал» – D/E ratio) и размерах свободных денежных средств у оцениваемой компании и группы аналогов. Эти различия – и, соответственно, погрешность – возникают, поскольку точные аналоги (компании, по всем показателям похожие на оцениваемую) найти крайне трудно. Если бы аналитику при выборе аналогов потребовалось бы еще и контролировать уровни задолженностей и свободных денежных средств оцениваемых компаний и их аналогов (отбирать в качестве аналогов компании с точно такой же структурой капитала, как у оцениваемой), то это сделало бы его работу практически невыполнимой. Но, как мы выяснили, для оценки по аналогии вовсе не требуется подбирать компании, схожие по этому фактору, ведь его влияние на оценку можно учесть путем нехитрых арифметических действий.

Рассчитав сначала мультипликатор с желаемым знаменателем и EV в числителе, аналитик может затем перейти к мультипликатору, содержащему в числителе МС. Если EV = МС + ND, то из этого следует, что:

MC = EV – ND = EV + Cash – D. (10)

Таким образом, стоимость акций компании есть сумма стоимостей ее бизнеса и свободных денежных средств за вычетом ее долгосрочных обязательств.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов»

Представляем Вашему вниманию похожие книги на «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.