Владимир Коровкин - От носорога к единорогу [Как провести компанию через трансформацию в цифровую эпоху и избежать смертельных ловушек] [litre

Здесь есть возможность читать онлайн «Владимир Коровкин - От носорога к единорогу [Как провести компанию через трансформацию в цифровую эпоху и избежать смертельных ловушек] [litre» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2020, ISBN: 2020, Издательство: Литагент 5 редакция «БОМБОРА», Жанр: popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

![Владимир Коровкин От носорога к единорогу [Как провести компанию через трансформацию в цифровую эпоху и избежать смертельных ловушек] [litres] обложка книги](/books/393888/vladimir-korovkin-ot-nosoroga-k-edinorogu-kak-pro.webp)

- Название:От носорога к единорогу [Как провести компанию через трансформацию в цифровую эпоху и избежать смертельных ловушек] [litres]

- Автор:

- Издательство:Литагент 5 редакция «БОМБОРА»

- Жанр:

- Год:2020

- Город:Москва

- ISBN:978-5-04-098230-1

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

От носорога к единорогу [Как провести компанию через трансформацию в цифровую эпоху и избежать смертельных ловушек] [litres]: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «От носорога к единорогу [Как провести компанию через трансформацию в цифровую эпоху и избежать смертельных ловушек] [litres]»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

От носорога к единорогу [Как провести компанию через трансформацию в цифровую эпоху и избежать смертельных ловушек] [litres] — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «От носорога к единорогу [Как провести компанию через трансформацию в цифровую эпоху и избежать смертельных ловушек] [litres]», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

С другой стороны, экономия на себестоимости продаж позволила ввести концепцию авиакомпаний-дискаунтеров – революцию в отрасли, которая сделала полеты доступными по цене и стимулировала людей путешествовать гораздо больше, чем раньше. Это, в свою очередь, стимулировало туризм на многих направлениях, и сделало его одним из важных источников доходов для многих стран. Например, цена внутренних полетов в США в период с 2000 по 2017 год росла на 0,88 % в год – по сравнению с 2,1 % в среднем по потребительским товарам. В результате авиабилет в 2017 году стоил примерно на 20 % дешевле, чем в 2000-м, в долларах с учетом инфляции [161] Источник: http://www.in2013dollars.com/All-items/price-inflation/2000-to-2017?amount=100.

.

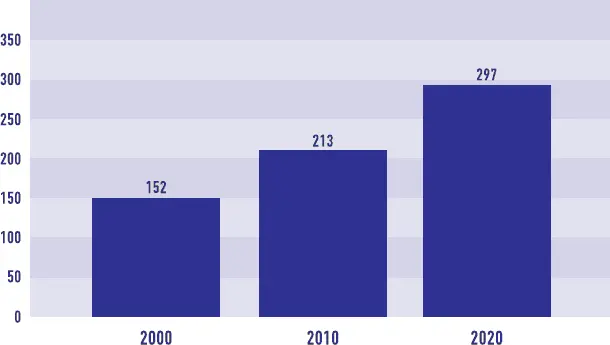

ОБЩЕЕ КОЛИЧЕСТВО ДАЛЬНЕМАГИСТРАЛЬНЫХ ПЕРЕЛЕТОВ ПО ВСЕМУ МИРУ С 2000 ПО 2010 ГОД (В МЛН)

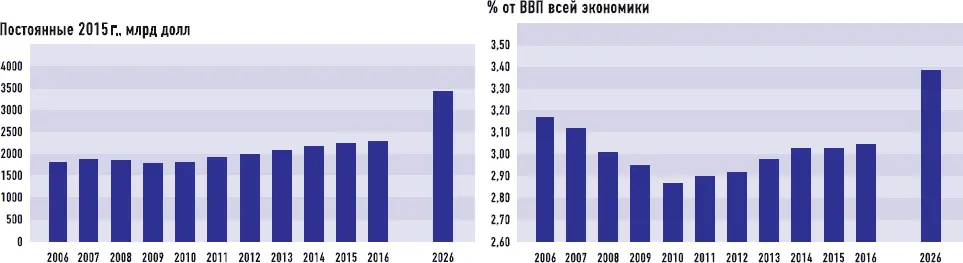

ПРЯМОЙ ВКЛАД ПУТЕШЕСТВИЙ И ТУРИЗМА В ВВП

Смешанное влияние цифровой трансформации на мировую отрасль туризма: количество путешественников и поездок быстро растет, но снижение среднего чека на поездку ведет к медленному увеличению оборота в индустрии, ее доля в глобальном ВВП сокращалась в 2006–2010 гг., но с тех пор стала восстанавливаться [162] Источник: https://www.statista.com/statistics/195807/total-international-travel-arrivals-worldwide-since-2000/; https://www.wttc.org/-/media/files/reports/economic%20impact%20research/regions%202016/world2016.pdf.

.

Люди по-прежнему путешествуют физически – перемещаются в пространстве на самолетах. Тем не менее процесс покупки билета и регистрации на рейс – неотъемлемая часть общей клиентской ценности в туристическом бизнесе. С появлением цифровых возможностей авиакомпании конкурируют в качестве обслуживания клиентов перед путешествием в не меньшей мере, чем в комфорте на борту.

Та же логика может быть применена к другим видам бизнеса, которые работают с продуктами, а не с услугами. Например, обувь Nike теперь не просто спортивная экипировка, но и сенсоры данных, которые можно подключить к Интернету, чтобы делиться результатами ежедневных тренировок. Компания использует силу социальных сетей, стимулируя с помощью ряда цифровых инструментов общение между своими потребителями как онлайн, так и офлайн.

Знаменитые автомобили Tesla относятся к тому же классу продуктов: программный компонент не только повышает техническую эффективность, но и работает для постоянной персонализации опыта водителей. Вместе с безукоризненным дизайном это обеспечивает удовлетворенность клиентов, здесь Tesla оказалась впереди всей традиционной автомобильной промышленности.

Такая же идея работает в других типах индустрий с цифровой оболочкой, где мощные регуляторы ограничивают эксперименты с бизнес-моделями. Возьмем пример банковского дела. Индустрия вынуждена быть консервативной в бизнес-моделях, особенно после кризиса 2008 года. Этот консерватизм обеспечивается скоординированными усилиями на международном и национальном уровне. Стандарты Базель-2 и Базель-3, международный Совет по финансовой стабильности и общий консенсус правительств всего мира о том, что разрушение – каким бы творческим оно ни было – не должно касаться отрасли. Сложный набор нормативов эффективно препятствует тому, чтобы банки пересматривали свое предложение клиентам, большинство национальных правительств также препятствуют попыткам небанковских учреждений выйти на финансовые рынки.

При этом однозначно есть возможность для повышения потребительской ценности в банкинге и потребительских финансах. Банковское дело в основном состоит в оценке рисков каждого клиента и управлении ими. Здесь современные технологии позволяют внедрить гораздо более индивидуализированный подход. Общение с банком через цифровые каналы оказывается более эффективным и психологически комфортным: не нужно стесняться, делая маленький вклад или открывая счет для небольшого личного бизнеса. Банки также могут расширить свои услуги в область оцифрованных личных консультаций, включая управление налогами – услугу, особенно ценную для небольших предприятий, которые не могут позволить себе иметь профессиональных бухгалтеров. Таким образом, во всем мире банки «обертывают» консервативную механику финансовых операций в цифровые системы, которые создают ценность, делая финансовые услуги дружественными и легкодоступными для клиентов.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «От носорога к единорогу [Как провести компанию через трансформацию в цифровую эпоху и избежать смертельных ловушек] [litres]»

Представляем Вашему вниманию похожие книги на «От носорога к единорогу [Как провести компанию через трансформацию в цифровую эпоху и избежать смертельных ловушек] [litres]» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Владимир Мясоедов - Новые эльфы - Новые эльфы. Растущий лес. Море сумерек. Избранный путь [сборник; litres]](/books/28126/vladimir-myasoedov-novye-elfy-novye-elfy-rastuch-thumb.webp)

![Адам Кей - Осторожно, Рождество! [Что происходит с теми, кому не удалось избежать дежурства в праздники] [litres]](/books/389625/adam-kej-ostorozhno-rozhdestvo-chto-proishodit-s-t-thumb.webp)

Обсуждение, отзывы о книге «От носорога к единорогу [Как провести компанию через трансформацию в цифровую эпоху и избежать смертельных ловушек] [litres]» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.