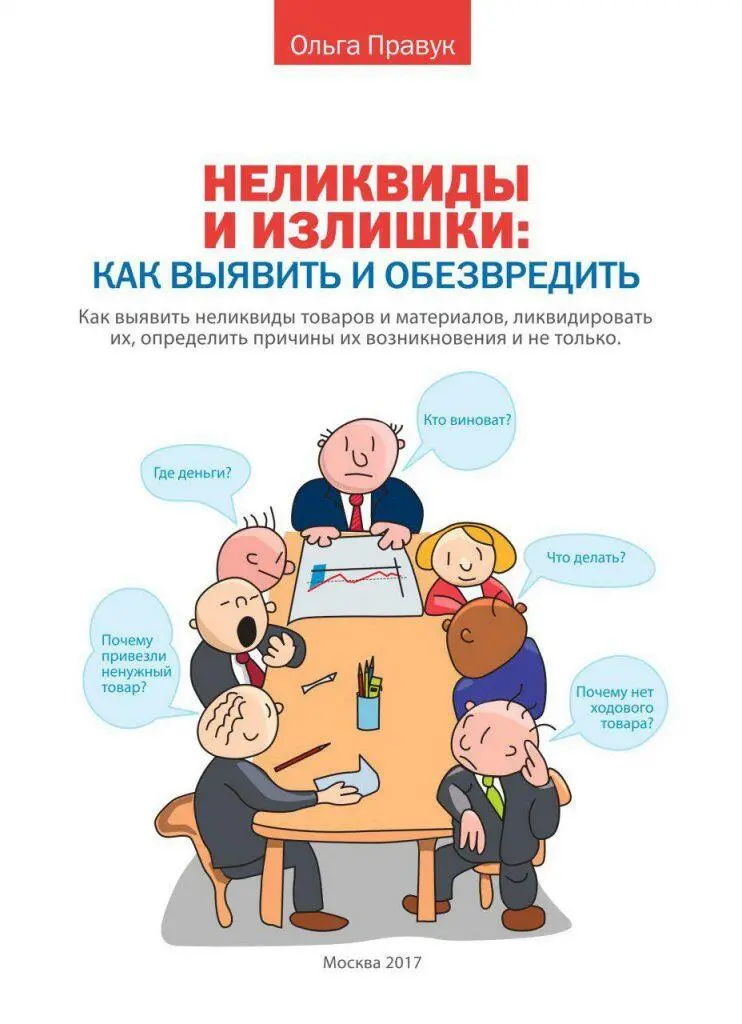

Ольга Правук - Неликвиды и излишки - как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить прич

Здесь есть возможность читать онлайн «Ольга Правук - Неликвиды и излишки - как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить прич» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2018, ISBN: 2018, Издательство: Издательские решения, Жанр: popular_business, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Неликвиды и излишки: как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить причины их возникновения и не только

- Автор:

- Издательство:Издательские решения

- Жанр:

- Год:2018

- ISBN:978-5-4490-4893-6

- Рейтинг книги:3 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Неликвиды и излишки: как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить причины их возникновения и не только: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Неликвиды и излишки: как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить причины их возникновения и не только»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

При подготовке книги были проработаны существующие доступные материалы специалистов в области логистики, управления запасами и категорийного менеджмента.

Будет полезна специалистам оптовых и розничных торговых компаний; теме неликвидов в производственных компаниях посвящена отдельная глава.

Книга публикуется в авторской орфографии и пунктуации

Неликвиды и излишки: как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить причины их возникновения и не только — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Неликвиды и излишки: как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить причины их возникновения и не только», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

— Почему наша цена значительно выше, чем у конкурентов? — Мы не делаем мониторинг цен.

— Почему мы не делаем мониторинг цен? — Никогда не делали, нет ответственного человека.

— Почему у нас нет человека, отвечающего за это? — У нас не предусмотрен процесс проведения мониторинга и учета цен конкурентов при ценообразовании.

Вот с этой причиной мы уже можем что-то сделать: ввести в компании процедуру мониторинга, учитывать его результаты при установлении цен, назначить ответственного и сроки проведения. Важный момент: ответы на вопросы не должны уводить от сути и решения проблемы.

Что еще поможет получить хорошие результаты? Вовлекайте правильных людей, знакомых с процессом и проблемой, чтобы они могли ответить, почему что-то произошло. Полезно иметь участника со свежим взглядом: часто он задает вопросы, которые помогают извлекать реальные причины возникновения проблем. Не сводите процесс к поиску виноватых: это непродуктивно. Ищите системное решение проблемы. Если кто-то допустил ошибку, рассчитывая объем заказа, лучше задайте вопрос: «Что может помочь делать расчеты правильно?» Может быть, нужно организовать дополнительное обучение или разработать понятную инструкцию, регламент?

Что может решить проблему? Проведите мозговой штурм и разработайте потенциальные действия по решению проблемы, а дальше выберите те действия, которые дадут максимальный эффект.

Итак, мы рассмотрели основные причины возникновения неликвидов и излишков. Познакомились с анализом «5 почему», с помощью которого можно выявить эти причины конкретно в вашей компании. Теперь можно перейти к мероприятиям для их устранения.

Вопросы для закрепления материала (практического применения)

• Какие причины возникновения неликвидов в своей компании я выявил (-а):

1.

2.

3.

4.

5.

• Какие три основные идеи я вынес (-ла) из Главы 4:

____________________________________________________________________

____________________________________________________________________

____________________________________________________________________

• Какие три действия по выявлению причин

возникновения неликвидов я сделаю в следующие

три дня:

____________________________________________________________________

____________________________________________________________________

____________________________________________________________________

Глава 5. Неликвиды в производственных компаниях

В производственных компаниях, кроме готовой продукции, которая продается клиентам, существуют еще запасы сырья и материалов. Всё, что было описано ранее, больше относится к готовой продукции — в части критериев неликвидности, причин возникновения и способов избавления от неликвидов. Управление запасами сырья и материалов отличается от управления запасами готовой продукции. Это отличие связано в первую очередь с тем, что готовая продукция/товары закупаются или производятся под спрос клиентов — так называемый независимый спрос, а сырье и материалы — под потребности производства, это так называемый зависимый спрос.

Независимый спрос в теории управления запасами, планировании производства — это спрос на изделия, не входящие в комплект по отношению к какому-либо предмету более «высокого уровня», изготавливаемому или хранимому на данном предприятии (хозяйствующем субъекте). Например, спрос на такие товары, как телевизоры, обычно не зависит от спроса на такие товары, как радиоприемники. Предметы с независимым спросом — это чаще всего готовые изделия. Обычно готовый продукт продают (или отгружают) заказчику, в производстве какого-либо другого изделия он не участвует.

ЗАВИСИМЫЙ СПРОС — спрос на определенный вид продукции, зависящий от потребности в продукции более высокого уровня, по отношению к которой данная является составной частью. Например, спрос на картриджи к принтерам зависит от потребности в самих принтерах. [7]

ЗАВИСИМЫЙ СПРОС— спрос на определенный вид продукции, зависящий от потребности в продукции более «высокого уровня», по отношению к которой данная является составной частью. Например, спрос на аккумуляторы к автомобилям зависит от потребности в самих автомобилях. [8]

Это означает, что потребность в сырье и материалах зависит от того, в каком объеме будет выпускаться то или иное готовое изделие. В производственных компаниях при планировании выполняется последовательное формирование плана продаж (независимый спрос), затем — план производства и далее — план закупок необходимых материалов.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Неликвиды и излишки: как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить причины их возникновения и не только»

Представляем Вашему вниманию похожие книги на «Неликвиды и излишки: как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить причины их возникновения и не только» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Ханс-Гюнтер Веес - Я не умею спать [Как самостоятельно выявить и устранить расстройства сна за 21 день] [litres]](/books/393893/hans-thumb.webp)

Обсуждение, отзывы о книге «Неликвиды и излишки: как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить причины их возникновения и не только» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.