Ольга Правук - Неликвиды и излишки - как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить прич

Здесь есть возможность читать онлайн «Ольга Правук - Неликвиды и излишки - как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить прич» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2018, ISBN: 2018, Издательство: Издательские решения, Жанр: popular_business, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Неликвиды и излишки: как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить причины их возникновения и не только

- Автор:

- Издательство:Издательские решения

- Жанр:

- Год:2018

- ISBN:978-5-4490-4893-6

- Рейтинг книги:3 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Неликвиды и излишки: как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить причины их возникновения и не только: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Неликвиды и излишки: как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить причины их возникновения и не только»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

При подготовке книги были проработаны существующие доступные материалы специалистов в области логистики, управления запасами и категорийного менеджмента.

Будет полезна специалистам оптовых и розничных торговых компаний; теме неликвидов в производственных компаниях посвящена отдельная глава.

Книга публикуется в авторской орфографии и пунктуации

Неликвиды и излишки: как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить причины их возникновения и не только — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Неликвиды и излишки: как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить причины их возникновения и не только», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Если учитывать эти затраты и то, что излишки, созданные в результате закупки больших партий товаров для получения оптовых скидок и бонусов, потом распродаются со скидками, то вся выгодность закупок таким способом под большим вопросом.

Давайте рассмотрим, как может измениться рентабельностью продаж, если мы будем учитывать стоимость владения денег (или стоимость «замороженных» средств).

Рентабельность продаж (англ. Return on Sales, ROS) — коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле.

Обычно рассчитывается как отношение прибыли от реализации продукции к сумме полученной выручки.

Различают несколько видов рентабельности продаж: валовая, операционная, рентабельность продаж по прибыли до уплаты налогов.

Валовая рентабельность продаж равна:

Чем больше прибыль, тем лучше, не так ли? В большинстве случаев компания заинтересована в продаже товара, приносящего 24 % прибыли, чем того, который принесет 20 %. Но обеспечивает ли товар, приносящий прибыль в 24 %, более высокую рентабельность вложений? Может быть, да, а может, и нет.

Это зависит от средней стоимости запасов этого товара, которые должна поддерживать компания.

С точки зрения стоимости хранения всегда ли товар с рентабельностью 24 % приносит компании больше выгоды, чем тот, рентабельность которого составляет 20 %?

Рассмотрим пример:

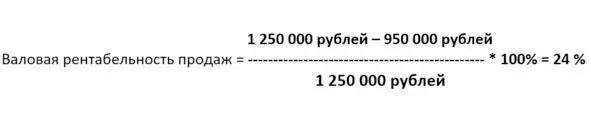

Товар А Годовая выручка = 1 250 000 рублей

Себестоимость проданных товаров = 950 000 рублей

Товар В Годовая выручка = 1 250 000 рублей

Себестоимость проданных товаров = 1 000 000 рублей

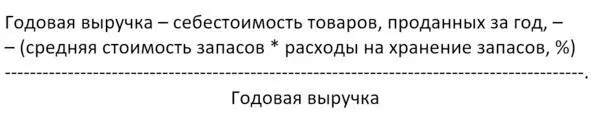

На первый взгляд товар А вносит больший вклад в валовую прибыль компании. Но при определении прибыльности не учитывается, что компании приходится поддерживать запас товара А средней стоимостью 500 000 рублей и товара B стоимостью 250 000 рублей. Если вычесть среднюю годовую стоимость поддержания запаса из годовой прибыли (т. е. из выручки вычесть затраты), то в результате получим новый показатель доходности — валовую рентабельность продаж с учетом скорректированной прибыли:

Рассчитаем скорректированную валовую рентабельность для наших двух товаров:

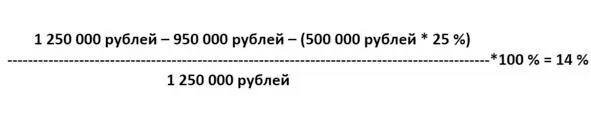

Товар А

Годовая выручка = 1 250 000 рублей

Себестоимость проданных товаров = 950 000 рублей

Средняя стоимость запасов = 500 000 рублей

Расходы на хранение запасов = 25%

Скорректированная рентабельность =

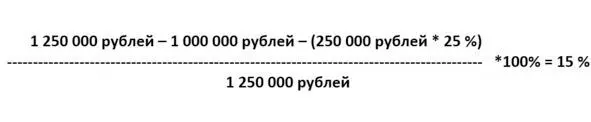

Товар В

Годовая выручка = 1 250 000 рублей

Себестоимость проданных товаров = 1 000 000 рублей

Средняя стоимость запасов = 250 000 рублей

Расходы на хранение запасов = 25%

Скорректированная рентабельность =

Хотя по товару В валовая рентабельность меньше, но если учесть скорректированную прибыль, то становится очевидно, что он вносит больший вклад в прибыльность компании!

Как видим, при расчете того, насколько будет выгоден для нас тот или иной товар, важно учитывать, за счет каких запасов мы получили прибыль.

Работа с большими запасами чревата еще и тем, что в любой сложной, кризисной ситуации, при любом изменении на рынке может резко снизиться спрос, и в этом случае компания окажется в очень тяжелой ситуации: товар лежит на складах, но не хватает свободных денежных средств для осуществления жизнедеятельности компании и закупки необходимых товаров.

Безусловно, оптовые закупки для получения скидки необходимо использовать для извлечения прибыли, но перед этим следует точно рассчитать, на сколько месяцев продаж выгодно закупать оптовую партию. Для этого рассчитываем критический срок хранения товаров по данному поставщику, используя одну из представленных формул в Главе 2, а потом определяем объем товара, который может быть продан за это время.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Неликвиды и излишки: как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить причины их возникновения и не только»

Представляем Вашему вниманию похожие книги на «Неликвиды и излишки: как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить причины их возникновения и не только» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Ханс-Гюнтер Веес - Я не умею спать [Как самостоятельно выявить и устранить расстройства сна за 21 день] [litres]](/books/393893/hans-thumb.webp)

Обсуждение, отзывы о книге «Неликвиды и излишки: как выявить и обезвредить. Как выявить неликвиды товаров и материалов, ликвидировать их, определить причины их возникновения и не только» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.