Анна Клокова - Налог на имущество

Здесь есть возможность читать онлайн «Анна Клокова - Налог на имущество» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Налог на имущество

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Налог на имущество: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Налог на имущество»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В частности, с 1 января 2006 года относятся к основным средствам и, соответственно, подлежат обложению налогом на имущество организаций активы, предназначенные для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода. Также в ПБУ 6/01 внесены корректировки, определяющие правила оценки и переоценки основных средств. Эти и ряд других важных моментов, непосредственно влияющих на порядок расчета и сумму налога на имущество организаций, нашли отражение в данном пособии.

Пособие рассчитано на бухгалтеров, аудиторов, финансовых менеджеров и директоров компаний.

Налог на имущество — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Налог на имущество», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Статьей 379 НК РФ установлено, что налоговым периодом признается календарный год, а отчетными периодами – I квартал, первое полугодие и 9 месяцев календарного года.

Учитывая, что налоговой базой по налогу на имущество является среднегодовая (т. е. средняя за календарный год, а не средняя за период деятельности организации или ее обособленного подразделения, имеющего отдельный баланс) стоимость имущества организации, то при ее определении, а также при определении средней стоимости имущества должно учитываться общее количество месяцев в календарном году, а также в соответствующем отчетном периоде (т. е. в квартале, полугодии и 9 месяцах календарного года).

Как следует из положений пункта 4 статьи 376 НК РФ, основанием для определения налоговой базы (среднегодовой стоимости) по налогу на имущество организаций и начисления налога является наличие на балансе организации имущества, признаваемого объектом налогообложения в соответствии со статьей 374 НК РФ по состоянию на 1-е число каждого месяца налогового периода и 1-е число следующего за налоговым периодом месяца.

В данном случае необходимо учитывать, что заложенный в главе 30 НК РФ порядок определения налоговой базы не предусматривает возможности учета остаточной стоимости имущества по состоянию на 1-е декабря прошедшего календарного года, поскольку понятие «среднегодовая стоимость имущества», как отмечалось выше, изначально предполагает, что это средняя стоимость имущества за календарный год, а не за период деятельности организации (например, с 1 декабря 2004 года по 31 декабря 2005 года включительно). Кроме того, включение в расчет налоговой базы данных по состоянию на 1-е декабря прошедшего календарного года делает для налогоплательщиков невозможным заполнение соответствующих форм налоговой декларации по налогу на имущество организаций.

При этом необходимо учитывать, что установленный главой 30 НК РФ порядок определения налоговой базы учитывает основное требование статьи 55 НК РФ, т. е. период времени фактического нахождения имущества на балансе организации.

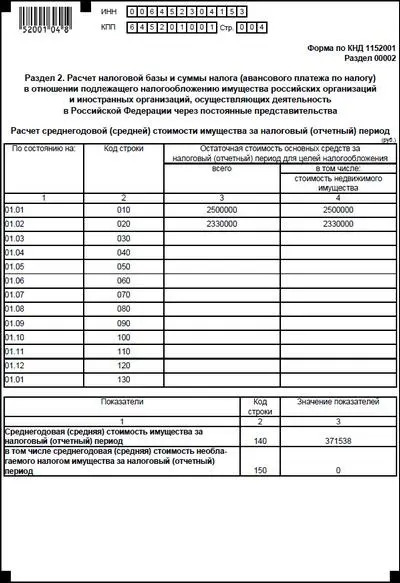

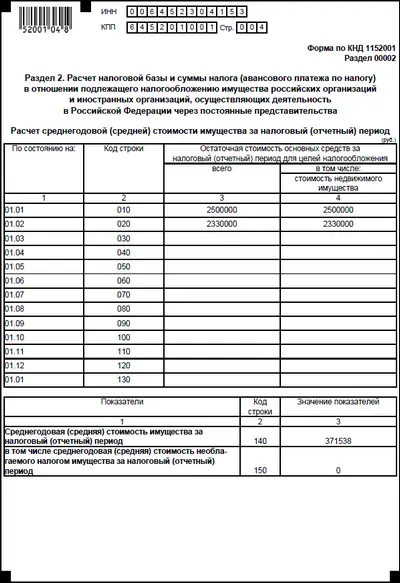

Пример:АкционерыЗАО «Юпитер» приняли решение о ликвидации 15 декабря 2005года. Уведомление о принятии решения о добровольной ликвидации юридического лица подано 18 декабря 2005 года. По истечении двухмесячного срока с данной даты для уведомления кредиторов был представлен промежуточный ликвидационный баланс, т. е. 18 февраля 2006 года. До сдачи окончательного ликвидационного баланса организация должна пройти выездную налоговую проверку, рассчитаться со всеми дебиторами и кредиторами. Одновременно со сдачей окончательного ликвидационного баланса организацией представляются все налоговые декларации за 2006год, в том числе налоговая декларация по налогу на имущество. ЗАО «Сатурн» представляет данные документы 18 марта 2006 года. Остаточная стоимость имущества, подлежащего налогообложению, составляет:

на 1 января 2006 г – 2500000 руб.

на 1 февраля 2006 г – 2330000 руб.

5 февраля 2006 года имущество было реализовано для расчетов с кредиторами.

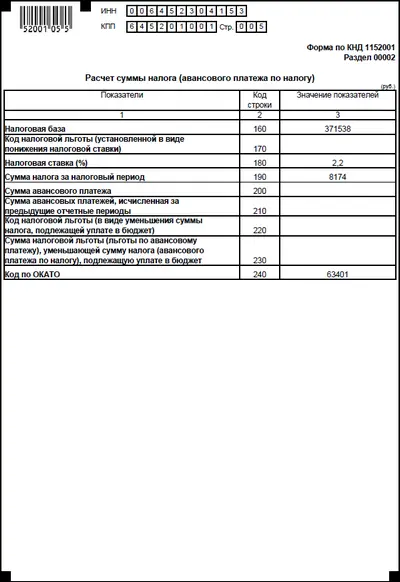

Раздел 2 налоговой декларации по налогу на имущество за 2006 год будет выглядеть следующим образом:

4. Организация приобрела льготируемое имущество в середине года.

В этом случае действует порядок расчета стоимости имущества, аналогичный описанному в предыдущем пункте. Например, ООО «Меркурий» приобрело имущество и поставило на баланс в качестве объекта основных средств 20 августа 2005 года. Данное имущество согласно законодательству, действующему на территории данного субъекта РФ, подлежит льготированию. Следовательно, в Разделе 5 указывается остаточная стоимость данного имущества по строкам 110 (на 01.09), 120 (на 01.10), 130 (на 01.11), 140 (на 01.12), 150 (на 01.01), сумма данных строк делится на 13 и полученное значение указывается по строке 160 Раздела 5 и по строке 150 Раздела 2.

5. Налоговые декларации для иностранных организаций.

Иностранные организации, осуществляющие деятельность на территории РФ, обязаны вести учет объектов налогообложения в соответствии с законодательством РФ и, следовательно, представлять налоговые декларации по налогу на имущество по месту осуществления деятельности иностранной организацией через постоянное представительство по установленной форме аналогично российским организациям.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Налог на имущество»

Представляем Вашему вниманию похожие книги на «Налог на имущество» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Мария Клокова - Золотушка [Рассказ]](/books/27480/mariya-klokova-zolotushka-rasskaz-thumb.webp)

Обсуждение, отзывы о книге «Налог на имущество» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.