Анна Клокова - Налог на имущество

Здесь есть возможность читать онлайн «Анна Клокова - Налог на имущество» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Налог на имущество

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Налог на имущество: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Налог на имущество»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В частности, с 1 января 2006 года относятся к основным средствам и, соответственно, подлежат обложению налогом на имущество организаций активы, предназначенные для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода. Также в ПБУ 6/01 внесены корректировки, определяющие правила оценки и переоценки основных средств. Эти и ряд других важных моментов, непосредственно влияющих на порядок расчета и сумму налога на имущество организаций, нашли отражение в данном пособии.

Пособие рассчитано на бухгалтеров, аудиторов, финансовых менеджеров и директоров компаний.

Налог на имущество — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Налог на имущество», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

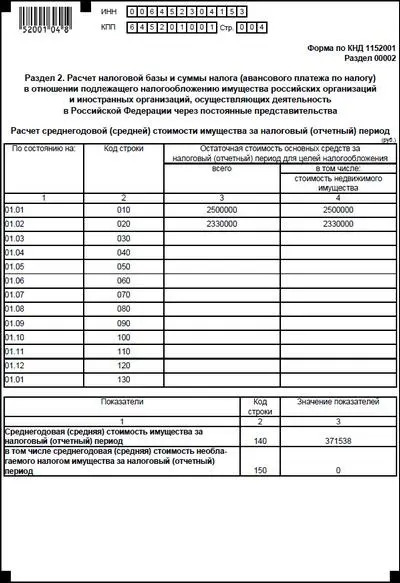

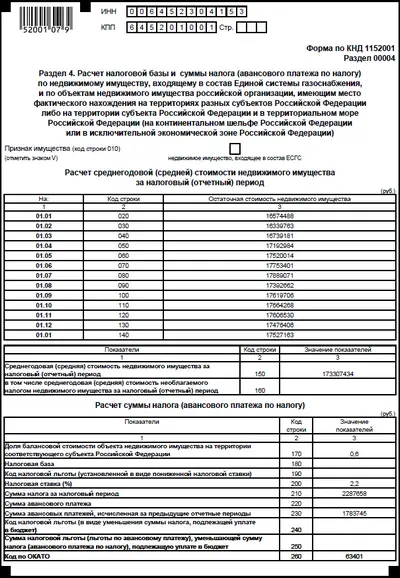

На основании имеющихся данных заполним Раздел 4.

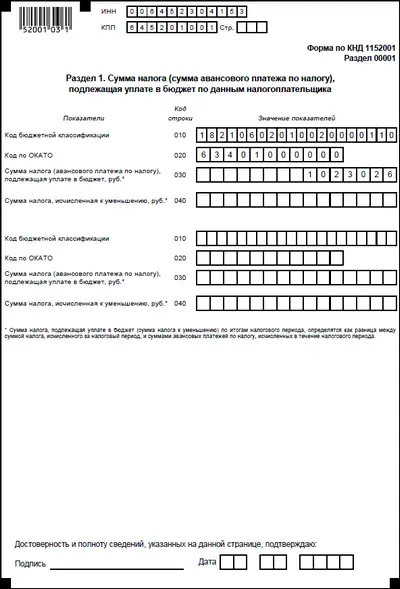

Раздел 3 ЗАО «Плутон» не заполняет. На основании заполненных разделов заполняется Раздел 1, где по строке 030 указывается сумма, подлежащая уплате в бюджет. Строка 030 равна сумме разности строк 190,210,230 Раздела 2 и разности строк 210 и 230 Раздела 5.

Бюджетным организациям необходимо обратить внимание на изменения в законодательстве, касающиеся исчисления налога на имущество. Поскольку налоговые проверки могут охватывать три последних календарных года деятельности учреждения, то нужно рассматривать три периода:

1) до 1 января 2005 года, на который распространяла свое действие Инструкция по бухгалтерскому учету в бюджетных организациях, утвержденная приказом Минфина РФ от 30.12.1999 г № 107н;

2) с 1 января 2005 года по 31 декабря 2005 года, на который распространяла действие Инструкция по бюджетному учету, утвержденная приказом Минфина России от 26.08.2004 г. № 70н;

3) с 1 января 2006 года – Инструкция по бюджетному учету, утвержденная Приказом Минфина России от 10 февраля 2006 г. № 25н.

Для бюджетных организаций с 1 января 2005 года действовала инструкция по бюджетному учету (приказ Минфина России от 26.08.2004 г. № 70н). В соответствии с этим приказом бюджетные организации обязаны были перейти на новый План счетов бюджетного учета до 1 октября 2005 года. С момента такого перехода у бюджетных организаций изменилась остаточная стоимость основных средств на 1-е числа месяцев 2005 года, предшествующих моменту перехода.

Следовательно, изменилась и остаточная стоимость основных средств, учитываемая при расчете налоговой базы по налогу на имущество. Таким образом, в налоговых расчетах по авансовым платежам, представленным до и после перехода на новый План счетов бюджетного учета, данные об остаточной стоимости основных средств совпадать не будут. В данной ситуации бюджетным организациям необходимо отразить в налоговой декларации по налогу на имущество организаций, представляемой за 2005 год (по состоянию на 1-е число каждого месяца, начиная с 1 января 2005 года) сведения об остаточной стоимости, отраженной в соответствии с новым планом счетов. Представление уточненных налоговых деклараций за предшествующие моменту перехода отчетные периоды законодательством не предусмотрены, поскольку в соответствии с п.1 статьи 81 Налогового Кодекса РФ налогоплательщик обязан представить уточненную налоговую декларацию, если обнаружит, что в поданной им налоговой декларации сведения не отражены либо приведены неполно или имеются ошибки, в результате которых занижена сумма налога, подлежащая уплате.

Однако с 1 января 2006 года Приказом Минфина России от 10 февраля 2006 г. № 25н была утверждена новая Инструкция по бюджетному учету, которая была зарегистрирована Минюстом 11 апреля 2006 г. Бюджетным учреждениям следует учесть изменения, которые вводятся данным приказом, с 1 января 2006 года. Изменения, касающиеся основных средств, заключаются в следующем: 1) в соответствии с новой Инструкцией актив признается объектом основных средств не только введенный в эксплуатацию, но и находящийся в запасе, на консервации, а также сданный в аренду; 2) Новая Инструкция не содержит требования, содержащегося в п. 18 старой Инструкции об учете основных средств в полных рублях; 3) при выдаче в эксплуатацию объектов основных средств до 1000 руб. включительно их стоимость списывается на счета расходов.

Глава 3. Особенности налогообложения налогом на имущество различных хозяйственных операций

3.1. Налогообложение недвижимого имущества

Недвижимым имуществом владеет доминирующая часть российских организаций, поэтому рассмотрение вопросов, связанных с уплатой налога на имущество, актуальности не теряет. На первый взгляд, начисление и уплата налога на имущество по недвижимости не вызывает трудностей, однако, встречаются некоторые “подводные камни” при определении налоговой базы.

1. Момент постановки на учет в качестве объекта основного средства

В соответствии со статьей 375 Налогового кодекса РФ налоговой базой является среднегодовая стоимость движимого и недвижимого имущества, признаваемого объектами основных средств в соответствии с правилами ведения бухгалтерского учета. При определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Налог на имущество»

Представляем Вашему вниманию похожие книги на «Налог на имущество» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Мария Клокова - Золотушка [Рассказ]](/books/27480/mariya-klokova-zolotushka-rasskaz-thumb.webp)

Обсуждение, отзывы о книге «Налог на имущество» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.