Анна Клокова - Налог на имущество

Здесь есть возможность читать онлайн «Анна Клокова - Налог на имущество» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Налог на имущество

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Налог на имущество: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Налог на имущество»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В частности, с 1 января 2006 года относятся к основным средствам и, соответственно, подлежат обложению налогом на имущество организаций активы, предназначенные для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода. Также в ПБУ 6/01 внесены корректировки, определяющие правила оценки и переоценки основных средств. Эти и ряд других важных моментов, непосредственно влияющих на порядок расчета и сумму налога на имущество организаций, нашли отражение в данном пособии.

Пособие рассчитано на бухгалтеров, аудиторов, финансовых менеджеров и директоров компаний.

Налог на имущество — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Налог на имущество», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

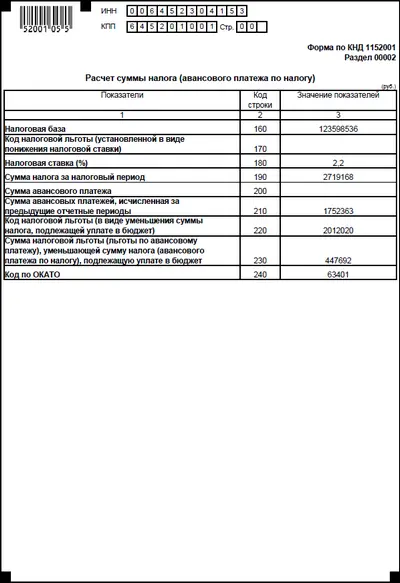

Если при исчислении налоговой базы в каком-либо налоговом периоде были допущены ошибки, то необходимо представить уточненные налоговые декларации в соответствии с указаниями Минфина РФ, изложенными в Письме от 11 апреля 2006 г.№ 03-06-01-04/83. В частности, в данном письме сообщается, что правильность сформированной остаточной стоимости имущества на определенную законодательством о налогах и сборах дату напрямую влияет на сумму исчисленного налога на имущества. Поэтому в случае обнаружения ошибок при исчислении амортизации за прошлые периоды, организация должна пересчитать остаточную стоимость имущества по состоянию на 1-е число каждого месяца и представить в текущем налоговом периоде уточненные налоговые декларации за прошлые налоговые (отчетные) периоды.

2.2. Пример заполнения налоговой декларации

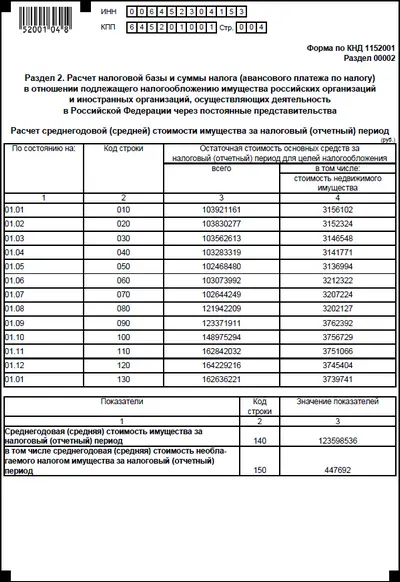

Рассмотрим пример заполнения налоговой декларации по налогу на имущество для следующей организации:

ЗАО «Плутон» является оператором связи. Остаточная стоимость основных средств по данным бухгалтерского учета составляет:

на 01.01.2005 103921161 рублей, в том числе недвижимого имущества 3156102 рубля

на 01.02.2005 103830277 рублей, в том числе недвижимого имущества 3152324 рубля

на 01.03.2005 103562613 рублей, в том числе недвижимого имущества 3146548 рублей

на 01.04.2005 103283319 рублей, в том числе недвижимого имущества 3141771 рубль

на 01.05.2005 102468480 рублей, в том числе недвижимого имущества 3136994 рубля

на 01.06.2005 103073992 рублей, в том числе недвижимого имущества 3212322 рубля

на 01.07.2005 102644249 рублей, в том числе недвижимого имущества 3207224 рубля

на 01.08.2005 121942209 рублей, в том числе недвижимого имущества 3202127 рублей

на 01.09.2005 123371911 рублей, в том числе недвижимого имущества 3762392 рубля

на 01.10.2005 148975294 рублей, в том числе недвижимого имущества 3756729 рублей

на 01.11.2005 162842032 рублей, в том числе недвижимого имущества 3751066 рублей

на 01.12.2005 164229216 рублей, в том числе недвижимого имущества 3745404 рубля

на 01.01.2006 162636221 рублей, в том числе недвижимого имущества 3739741 рубль

На основании имеющихся данных заполним Раздел 2.

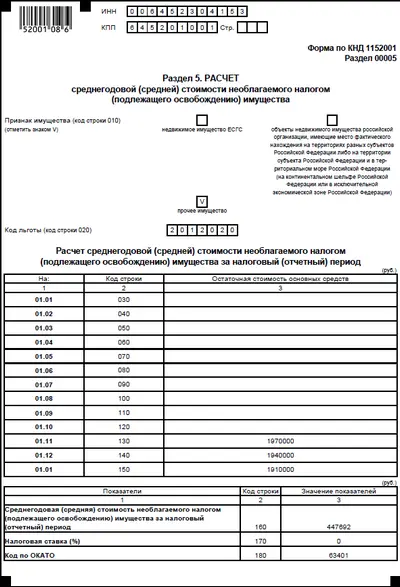

На территории субъекта РФ, где зарегистрирована данная организация, действует закон, предусматривающий освобождение от налогообложения для организаций, обладающих имуществом для оздоровления и отдыха детей до 18 лет.

ЗАО «Плутон» приобрело детский лагерь для отдыха детей своих сотрудников 10 октября 2005 года на сумму 2 000 000 рублей. Код льготы 2012020. Его остаточная стоимость составила:

на 01.11.2005 1970 000 рублей

на 01.12.2005 1940 000 рублей

на 01.01.2006 1910 000 рублей

На основании имеющихся данных заполним Раздел 5.

Также в собственности ЗАО «Плутон» находятся магистральные линии связи, проложенные по территории трех субъектов РФ (А, В, С). Стоимость данных линий не включается в остаточную стоимость имущества, указываемого по Разделу 2, а показывается по Разделу 4. В отношении недвижимого имущества, которое находится в разных субъектах РФ, налоговая база определяется отдельно по каждому субъекту. Чтобы исчислить налог, который подлежит уплате в бюджет каждого субъекта, на территории которого находится объект недвижимости, необходимо определить долю балансовой стоимости имущества, приходящуюся на этот субъект, пропорционально которой должен уплачиваться налог на имущество. Долю балансовой стоимости недвижимости на территории соответствующего субъекта РФ организация определяет самостоятельно, закрепляя порядок расчета такой доли в учетной политике. Декларации по налогу на имущество, находящееся в разных субъектах РФ, представляются в налоговые органы каждого из субъектов.

Остаточная стоимость магистральных линий связи по данным бухгалтерского учета составляет:

на 01.01.2005 16574488 рублей

на 01.02.2005 16339763 рубля

на 01.03.2005 16739181 рубль

на 01.04.2005 17192984 рубля

на 01.05.2005 17520014 рублей

на 01.06.2005 17753401 рубля

на 01.07.2005 17889071 рубля

на 01.08.2005 17392662 рубля

на 01.09.2005 17619706 рублей

на 01.10.2005 17664268 рублей

на 01.11.2005 17606530 рублей

на 01.12.2005 17476406 рублей

на 01.01.2006 17527163 рубля

Доля балансовой стоимости магистральных линий связи, приходящаяся на субъект А, составляет 0,6 от общей балансовой стоимости данного объекта, доля, приходящаяся на субъект В, – 0,25, на С – 0,15.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Налог на имущество»

Представляем Вашему вниманию похожие книги на «Налог на имущество» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Мария Клокова - Золотушка [Рассказ]](/books/27480/mariya-klokova-zolotushka-rasskaz-thumb.webp)

Обсуждение, отзывы о книге «Налог на имущество» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.