Анна Клокова - Налог на имущество

Здесь есть возможность читать онлайн «Анна Клокова - Налог на имущество» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Налог на имущество

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Налог на имущество: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Налог на имущество»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В частности, с 1 января 2006 года относятся к основным средствам и, соответственно, подлежат обложению налогом на имущество организаций активы, предназначенные для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода. Также в ПБУ 6/01 внесены корректировки, определяющие правила оценки и переоценки основных средств. Эти и ряд других важных моментов, непосредственно влияющих на порядок расчета и сумму налога на имущество организаций, нашли отражение в данном пособии.

Пособие рассчитано на бухгалтеров, аудиторов, финансовых менеджеров и директоров компаний.

Налог на имущество — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Налог на имущество», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

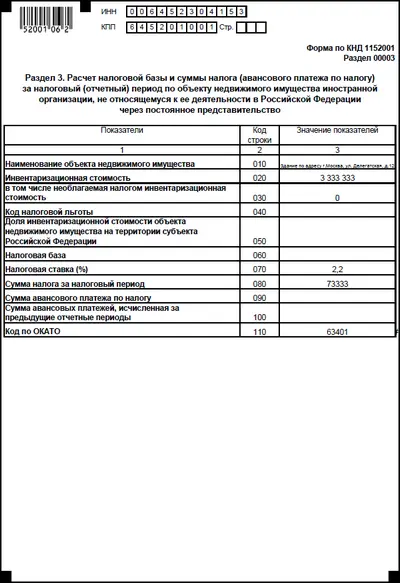

Иностранные организации, не осуществляющие деятельности в РФ, но имеющие в собственности объекты недвижимого имущества, расположенные на территории РФ, представляют налоговые декларации по той же форме, что и российские организации, но заполняя при этом Раздел 3. Иностранные организации, осуществляющие деятельность на территории РФ, но имеющие недвижимое имущество, не относящееся к ее деятельности, заполняют кроме Раздела 2 также и Раздел 3. В расчет налоговой базы при этом включается инвентаризационная стоимость имущества на 1 января года, являющегося налоговым периодом. Если право собственности на объект недвижимости зарегистрировано после начала календарного года либо право собственности на имущество прекращено до конца календарного года, то при расчете налога необходимо учитывать требование пункта 5 статьи 55 НК РФ, из которого следует, что целях налогообложения принимается во внимание время фактического нахождения в собственности в данном календарном году объекта недвижимости, т. е. количество месяцев в данном календарном году, в течение которых объект недвижимости находился в собственности иностранной организации.

Заполняя декларацию, иностранная организация должна по строке 020 в разделе 3 указать инвентаризационную стоимость объекта недвижимости, скорректированную на количество месяцев, в течение которых это имущество фактически находилось в собственности в данном календарном году.

При этом иностранная организация должна представить в налоговый орган согласно письму ФНС России от 19 мая 2005 г. № 21-4-04/179 «О налоге на имущество организаций» справку-расчет инвентаризационной стоимости объекта недвижимости и копию документа о праве собственности, в котором указана дата регистрации данного права.

Пример:STAR Ltd осуществляет в РФ деятельность через свое постоянное представительство, обладающего правом собственности с 25 сентября 2005 года на объект недвижимости, не используемого в деятельности постоянного представительства. Инвентаризационная стоимость объекта составляет 10 000 000рублей. В строке 020 Раздела 3 указывается инвентаризационная стоимость данного имущества, скорректированная на количество месяцев нахождения в собственности:

10 000 000 руб. х 4/12 = 3 333 333 руб.

Налоговые декларации могут представляться организацией, как на бумажных носителях, так и в электронном виде в соответствии со статьей 80 Налогового Кодекса РФ. Положения пункта 2 статьи 80 НК РФ предусматривают, что налоговая декларация может быть представлена налогоплательщиком в налоговый орган лично или через его представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи. При этом налоговый орган не вправе отказать в принятии налоговой декларации и обязан по просьбе налогоплательщика проставить отметку на копии налоговой декларации о принятии и дату ее представления.

Согласно Порядку представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, утвержденному приказом МНС России от 02.04.2002 г. № БГ-3-32/169, представление налоговой декларации в электронном виде осуществляется по инициативе налогоплательщика и при наличии у него и налогового органа совместимых технических средств и возможностей для ее приема и обработки. Неправомерность требования налоговых органов от налогоплательщиков представлять налоговые декларации в электронном виде подтверждается Письмом Департамента налоговой и таможенно-тарифной политики Минфина РФ от 2 декабря 2005 г. № 03-01-10/9-480, где указано, что обязательное представление налоговой отчетности по установленным НК РФ налогам в электронном виде (кроме налога на доходы физических лиц) в настоящее время законодательством не предусмотрено.

Но даже если организация сдает налоговую отчетность по телекоммуникационным каналам связи, то, как оказывается, и у такой организации могут возникнуть споры с налоговыми органами.

Как показывает практика, отчетность в электронном виде может попасть в налоговую инспекцию через несколько дней после отправки по телекоммуникационным каналам связи. В результате встает вопрос об ответственности налогоплательщика за несвоевременную сдачу отчетности. Здесь пригодятся разъяснения Минфина РФ, отраженные в Письме от 24.04.2006 г № 03-02-07/1-106. В соответствии с п.3.2 Регламента принятия и ввода в автоматизированную информационную систему налоговых органов данных, представляемых в электронном виде по телекоммуникационным каналам связи, утвержденного Приказом МНС РФ от 04.02.2004 г №БГ-3-06/76, датой представления налоговых деклараций и бухгалтерской отчетности считается дата их отправки по телекоммуникационным каналам связи, зафиксированная в подтверждении специализированного оператора связи. Согласно п. 3.3.1 вышеуказанного Регламента налоговый орган подтверждает факт представления налогоплательщиком налоговых деклараций и бухгалтерской отчетности в электронном виде, высылая по телекоммуникационным каналам связи квитанцию об их приеме, после проверки правильности оформления документов. Пункт 3.4.1 Регламента предусматривает прохождение программного контроля предоставляемых налоговых деклараций и бухгалтерской отчетности, результатом которого является подтверждение подлинности электронной цифровой подписи отправителя и проверку соответствия формату представления налоговых деклараций и бухгалтерской отчетности в электронном виде. В связи с этим, Минфин считает, что если налоговая декларация и бухгалтерская отчетность, направленная по телекоммуникационным каналам связи в срок, установленный для представления этих деклараций и бухгалтерской отчетности, что подтверждено специализированным оператором связи и подлинность ЭЦП отправителя подтверждена налоговым органом, то такая отчетность считается представленной в налоговый орган и ответственность, установленная статьей 119 Налогового кодекса не применяется.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Налог на имущество»

Представляем Вашему вниманию похожие книги на «Налог на имущество» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Мария Клокова - Золотушка [Рассказ]](/books/27480/mariya-klokova-zolotushka-rasskaz-thumb.webp)

Обсуждение, отзывы о книге «Налог на имущество» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.