Коллектив авторов - Повышение эффективности бюджетных расходов

Здесь есть возможность читать онлайн «Коллектив авторов - Повышение эффективности бюджетных расходов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2009, ISBN: 2009, Жанр: personal_finance, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Повышение эффективности бюджетных расходов

- Автор:

- Жанр:

- Год:2009

- Город:Москва

- ISBN:978-5-7749-0535-5

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Повышение эффективности бюджетных расходов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Повышение эффективности бюджетных расходов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Пособие предназначено для руководящих работников региональных и муниципальных финансовых органов, аспирантов и студентов финансовых и экономических вузов.

Повышение эффективности бюджетных расходов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Повышение эффективности бюджетных расходов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

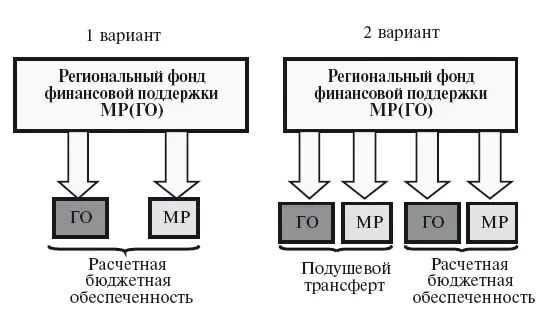

3) предоставлять часть дотаций муниципальным районам (городским округам), за исключением муниципальных районов и городских округов, перечисляющих «отрицательные трансферты» в бюджет субъекта Федерации, исходя из численности жителей муниципального района (городского округа) в расчете на одного жителя в соответствии с единой методикой (рис. 1.6);

Рис. 1.6. Варианты распределения регионального ФФМР(ГО)

4) предусматривать возможность поступления в качестве источника фонда «отрицательных трансфертов» из бюджетов муниципальных районов (городских округов), в которых в отчетном году расчетные налоговые доходы местных бюджетов (без учета налоговых доходов по дополнительным нормативам отчислений) превышали уровень, установленный субъектом Федерации.

Указанный уровень не может быть установлен ниже двукратного среднего соответственно по муниципальным районам (городским округам) данного субъекта Федерации уровня в расчете на одного жителя.

Порядок образования регионального фонда финансовой поддержки муниципальных районов (городских округов) и методика распределения дотаций из указанного фонда, в том числе порядок расчета и установления заменяющих часть указанных дотаций дополнительных нормативов отчислений от налога на доходы физических лиц в местные бюджеты, утверждаются законом субъекта Федерации, срок действия которого не ограничен.

Ежегодно в законе о бюджете субъекта Федерации утверждаются:

1) объем регионального фонда финансовой поддержки муниципальных районов (городских округов);

2) распределение дотаций из регионального фонда финансовой поддержки муниципальных районов (городских округов) между муниципальными районами (городскими округами) и/или заменяющие их дополнительные нормативы отчислений от налога на доходы физических лиц в бюджеты муниципальных районов (городских округов).

В целях обеспечения стабильности доходов муниципальных образований объем регионального фонда финансовой поддержки муниципальных районов (городских округов), как и фонда финансовой поддержки поселений, целесообразно установить максимально стабильным в течение длительного периода, закрепив нормой, устанавливающей порядок расчета объема фонда. Основанием для пересмотра этого порядка могут являться только пересмотр Российской Федерацией или субъектом Федерации налоговых доходов муниципальных образований или изменения в перераспределении расходных полномочий между органами государственной власти субъекта Федерации и органами местного самоуправления.

Особенности формирования регионального фонда финансовой поддержки муниципальных районов (городских округов) в переходный период

В соответствии с положениями Федерального закона от 12 октября 2005 г. № 129-ФЗ при формировании и утверждении проектов бюджетов субъектов Федерации на 2006–2008 гг. дотации из фонда могут распределяться с использованием показателей фактических или прогнозируемых доходов и расходов бюджетов муниципальных районов (городских округов):

• в 2007 г. – в размере до 80 % общего объема фонда,

• в 2008 г. – в размере до 50 % общего объема фонда.

В соответствии с положениями Федерального закона от 27 декабря 2005 г. № 129-ФЗ по согласованию с представительными органами муниципальных образований (городских округов) дотации из фонда могут быть полностью или частично заменены дополнительными (дифференцированными) нормативами отчислений в бюджеты муниципальных образований (городских округов) от любых федеральных и/или региональных налогов и сборов и налогов, предусмотренных специальными налоговыми режимами, подлежащих зачислению в бюджет субъекта Федерации. Указанные нормативы утверждаются законом субъекта Федерации на срок не менее 1 года.

Как и в части обязанности органов государственной власти субъектов Федерации устанавливать в отношении поселений единые (дифференцированные) нормативы отчислений в местные бюджеты от налога на доходы физических лиц, исходя из зачисления в местные бюджеты (любого типа) не менее 10 % налоговых доходов консолидированного бюджета субъекта Федерации от указанного налога, предусмотрено право субъекта Федерации устанавливать дополнительные (дифференцированные) нормативы отчислений в бюджеты муниципальных районов (городских округов) от налога на доходы физических лиц, исходя из уровня расчетной бюджетной обеспеченности муниципальных районов (городских округов) в соответствии с единой методикой, утверждаемой законом субъекта Федерации. Данная норма должна учитываться при определении бюджетной обеспеченности муниципальных районов (городских округов).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Повышение эффективности бюджетных расходов»

Представляем Вашему вниманию похожие книги на «Повышение эффективности бюджетных расходов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Повышение эффективности бюджетных расходов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.