Карл Ричардс - Давай поговорим о твоих доходах и расходах

Здесь есть возможность читать онлайн «Карл Ричардс - Давай поговорим о твоих доходах и расходах» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент 5 редакция, Жанр: personal_finance, popular_business, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Давай поговорим о твоих доходах и расходах

- Автор:

- Издательство:Литагент 5 редакция

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-699-85028-0

- Рейтинг книги:4.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Давай поговорим о твоих доходах и расходах: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Давай поговорим о твоих доходах и расходах»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В этой книге Карл Ричардс, специалист по финансовому планированию, дает рекомендации о том, как отбросить в сторону эмоции и трезво посмотреть на свои желания приобретать и тратить, с чего начать первые шаги к осознанным расходам и, главное, как придерживаться этого плана. Вы откроете для себя, казалось бы, простые истины, которые помогут вам привести ваш бюджет в порядок, но удивитесь, почему до сих пор не придерживались их.

Давай поговорим о твоих доходах и расходах — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Давай поговорим о твоих доходах и расходах», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Так, рассмотрим Портфель 4:

• В этом портфеле соблюдаются такие же пропорции размещения в акции, но для снижения рисков мы отвели 40 % под вложения в облигации.

Удалось ли нам на самом деле понизить степень риска?

Доходность Портфеля 4 составила 10,13 %, что совсем немного ниже показателя третьего портфеля, составленного полностью из акций. А главный эффект достигается за счет значительного снижения волатильности, как видно по стандартному отклонению – 10,52 %.

Риск снижен на 37 %! Важно это потому, что при меньшей волатильности портфеля вы сужаете интервал колебаний ваших ожидаемых финансовых результатов.

Я не буду утверждать, что такой портфель подойдет каждому и может служить как модель для прогнозирования, – суть не в этом. Главное, что исторические данные подтверждают, что диверсификация работает.

Огромные суммы были вложены в многочисленные исследования в попытке найти «прогностические переменные» рынка. Многие задавались целью выяснить, есть ли какая-то определяющая характеристика акции, фонда или другого инвестиционного инструмента, которая позволит уверенно сделать вывод, что в перспективе ожидается рост.

Аналитики искали эту неуловимую переменную всюду. Они отслеживали все, что угодно: начиная с характеристик управления в конкретном анализируемом фонде, заканчивая более общими параметрами (управляет ли фондом команда или единоличный менеджер, в каком штате ходил в школу управляющий, какие специальности аналитиков задействованы, кто у власти в стране (президент-республиканец или демократ), какая команда выиграла Суперкубок в соответствующем году).

И что они обнаружили?

К сожалению, не очень много.

Оказывается, не существует никакой единственной переменной, которая поможет вам оценить результаты инвестиционного фонда, за исключением одной.

Издержки.

И все объясняется простой арифметикой: чем больше вы платите за размещение ваших средств, тем меньше у вас остается.

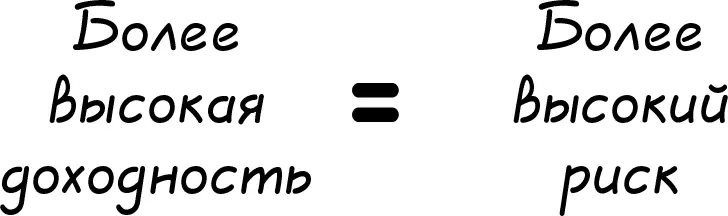

Как ни стараются инвесторы, невозможно отделить доходность от риска. Для вас главное вот в чем: чем более высокий риск вы берете на себя, тем выше потенциальная доходность. Это, пожалуй, почти универсальный закон финансов. Предположим, вы диверсифицируете и минимизируете свои издержки, тогда чем более высокий будет риск, тем более высокую доходность вы можете получить в будущем.

Но прежде чем пойти дальше, мы должны рассчитать риск. Мы не говорим о неоправданном риске без вознаграждения; наша цель – компенсируемый риск, то есть такой, который, по данным финансовой науки, обещает нам более высокий доход. Вот несколько общих золотых правил, дающих ключ к пониманию компенсируемого риска:

• Вложения в акции скорее всего принесут вам больше дохода, чем покупка облигаций или денежные сбережения. Это называется премия за риск. Разумеется, иметь в портфеле акции более рискованно, чем держать облигации или денежные накопления, но в более длительной перспективе, скажем, от двадцати лет и более, можно вполне обоснованно рассчитывать на более высокую доходность. Это отличный пример компенсируемого риска.

• Вложения в малые компании скорее всего обеспечат вам более высокую доходность, чем инвестиции в крупные компании. Почему? Небольшие компании представляют собой более рискованные объекты инвестиций, но, если вы рискнете, отдача в случае их успеха будет больше.

• Вложения в компании с низкими финансовыми показателями принесут вам большую доходность, чем вложения в сильные в финансовом смысле компании. Вы, возможно, слышали об инвестициях в недооцененные активы (value investment) и инвестиции в бумаги роста (growth investments). Первые представляют собой, по сути, вложения в финансово слабые компании: это более рискованно по сравнению с инвестициями роста (финансово сильные компании), но и потенциальная отдача тоже будет выше.

Почему я не могу просто сказать вам, что делать

Вот вы определились с базовыми принципами инвестиционной стратегии «по науке», и именно с этого момента задача усложняется. Понимание основ – хороший задел, но этого мало.

Знаю, что вы ждете от меня продолжения: что делать дальше?

Я думал над этим больше десяти лет. На самом деле именно из-за этого непростого вопроса я практически не брался за написание этой книги. Я размышлял, задавал себе вопросы: как после стольких часов работы с клиентами над определением их ценностей и целей с пошаговым планом я могу вывести некое базовое универсальное «правило буравчика»? Как выработать свод рекомендаций, один на всех, когда изначальный посыл книги – о том, как важно написать свой финансовый план.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Давай поговорим о твоих доходах и расходах»

Представляем Вашему вниманию похожие книги на «Давай поговорим о твоих доходах и расходах» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Давай поговорим о твоих доходах и расходах» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.