Карл Ричардс - Давай поговорим о твоих доходах и расходах

Здесь есть возможность читать онлайн «Карл Ричардс - Давай поговорим о твоих доходах и расходах» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент 5 редакция, Жанр: personal_finance, popular_business, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Давай поговорим о твоих доходах и расходах

- Автор:

- Издательство:Литагент 5 редакция

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-699-85028-0

- Рейтинг книги:4.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Давай поговорим о твоих доходах и расходах: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Давай поговорим о твоих доходах и расходах»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В этой книге Карл Ричардс, специалист по финансовому планированию, дает рекомендации о том, как отбросить в сторону эмоции и трезво посмотреть на свои желания приобретать и тратить, с чего начать первые шаги к осознанным расходам и, главное, как придерживаться этого плана. Вы откроете для себя, казалось бы, простые истины, которые помогут вам привести ваш бюджет в порядок, но удивитесь, почему до сих пор не придерживались их.

Давай поговорим о твоих доходах и расходах — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Давай поговорим о твоих доходах и расходах», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Если учесть ситуацию последних десяти лет, то в подобном положении оказались очень многие. Если у вас сложилось именно так, возможно, вам лучше будет выбрать более агрессивный пенсионный план 401(k), чем традиционные схемы 60/40 – разумеется, при условии, что вы в состоянии идти на риск и держаться намеченного курса до конца.

Сейчас мой план 401(k) на 100 % связан с акциями (с диверсификацией между американскими и зарубежными бумагами). Я каждый месяц пополняю свой счет и даже не заглядываю, что там. Сейчас я настроен на режим активного роста и буду планировать в ближайшие 15 лет пополнять счет.

Надеюсь, все эти примеры были полезны, но я хочу подчеркнуть следующее: описанный мной процесс очень индивидуален. Приведенные примеры лишь показывают, как можно рассматривать индивидуальные параметры вашего портфеля, исходя из ваших особых обстоятельств.

Если вы начали с базовой схемы 60/40 и внесли кое-какие корректировки, вы уже в гораздо лучшем положении, чем если бы вы не делали ничего. Но в идеале стоит, как сделал и я сам, проговорить все это с финансовым консультантом, на чем мы подробнее остановимся в следующем разделе.

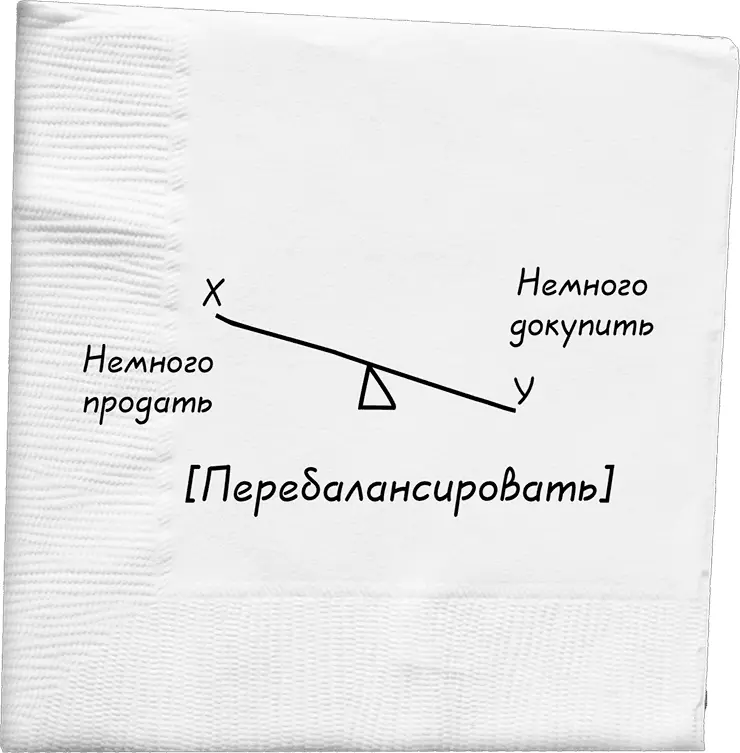

Перебалансировка – седьмое чудо света в инвестировании

Ваш план должен предусматривать и вашу готовность до конца придерживаться выбранных соотношений между акциями, облигациями и денежными средствами. Разумеется, поскольку рынок не статичен, со временем объемы вложений будут естественным образом меняться. Периодически будет необходимо снова возвращаться к портфелю и следить за тем, чтобы фактический объем средств по каждому типу вложений соответствовал заданным параметрам плана. Я рекомендую проводить перебалансировку раз в год и затем автоматизировать процесс.

Для тех, кому не знаком этот процесс, перебалансировка может показаться трудной, но давайте рассмотрим, что происходит. Допустим, в начале года у вас было 100 000 долларов и вы разместили 60 000 долларов в акции и 40 000 долларов в облигации. В течение года рынок акций показал отличные результаты и вырос, скажем, на 30 %, то есть стоимость ваших вложений в акции составляет 78 000 долларов. Если рынок облигаций остался примерно на прежнем уровне, то у вас теперь 118 000 долларов, и вместо соотношения 60/40 речь уже идет о 66/34.

Но, разумеется, начинали вы с других пропорций, поэтому вы берете эти 6 % и переводите их в облигации, чтобы соблюдались пропорции 60/40. Будет непросто, особенно если рынок акций по-прежнему продолжает расти. Но вдумайтесь: вы заставляете себя изъять доход из актива, который в прошлом году показал хорошие результаты (продать дорого) и переносите в тот сегмент, где динамика была не такая хорошая (купить дешево).

Это всего лишь принятый без эмоций механизм «покупай дешево, продавай дорого».

Допустим, с другой стороны, акции в этом году упали, и у вас получилось соотношение 50/50. Вам придется стиснуть зубы и продать облигации, чтобы вернуться к пропорциям 60/40. Не самое простое решение, но если вы принимаете исторические данные о рынках, то вы помните, что спад будет временным.

Подготовьтесь к кризису до его наступления, сформулировав инвестиционную политику

Последняя мысль о важном, чего мы пока не обсуждали: к кризису на рынке нужно готовиться задолго до того, как он вас настигнет. Никто среди парашютистов не будет выяснять, как работает парашют, после выброски из самолета; та же стратегия должна быть и применительно к подъемам и спадам рынка.

Мы все знаем, что рынок то растет, то падает. Каждый раз, когда он обваливается, слишком многие из нас впадают в панику.

Когда вы вновь столкнетесь со спадом и будете готовы закрыть все инвестиции, спросите себя: «Почему это так шокирует? Неужели я так не усвоил урок?» Мы не знаем, когда это произойдет, и часто трудно назвать причины, но нас никогда не должно удивлять, что рынок пошел вниз.

Поясню: с рынком никакой проблемы нет. Проблема в нас . Любой план должен учитывать то обстоятельство, что рынки могут как расти, так и падать. Процесс планирования должен включать в себя проговаривание рисков и даже учения по тревоге, чтобы вы могли проверить свою реакцию на берегу.

Помните, что я говорил по поводу исследований и поиска прогнозной переменной? Что ее не существует (разве что уровень издержек)? Вместо того чтобы пытаться предсказать, когда произойдет следующий спад, просто примите, что он неизбежен, и сосредоточьтесь на том, чтобы придерживаться своей схемы, когда этот спад произойдет.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Давай поговорим о твоих доходах и расходах»

Представляем Вашему вниманию похожие книги на «Давай поговорим о твоих доходах и расходах» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Давай поговорим о твоих доходах и расходах» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.