Карл Ричардс - Давай поговорим о твоих доходах и расходах

Здесь есть возможность читать онлайн «Карл Ричардс - Давай поговорим о твоих доходах и расходах» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент 5 редакция, Жанр: personal_finance, popular_business, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Давай поговорим о твоих доходах и расходах

- Автор:

- Издательство:Литагент 5 редакция

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-699-85028-0

- Рейтинг книги:4.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Давай поговорим о твоих доходах и расходах: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Давай поговорим о твоих доходах и расходах»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В этой книге Карл Ричардс, специалист по финансовому планированию, дает рекомендации о том, как отбросить в сторону эмоции и трезво посмотреть на свои желания приобретать и тратить, с чего начать первые шаги к осознанным расходам и, главное, как придерживаться этого плана. Вы откроете для себя, казалось бы, простые истины, которые помогут вам привести ваш бюджет в порядок, но удивитесь, почему до сих пор не придерживались их.

Давай поговорим о твоих доходах и расходах — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Давай поговорим о твоих доходах и расходах», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Когда говорят: «Я потерял все деньги на фондовом рынке», – как правило, так бывает потому, что инвестор взял на себя слишком значительные несистематические риски, решив, что корпорация Enron или Tyco – счастливый билетик. И когда эти компании потерпели крах, погорели и все вложения.

К несистематическим рискам относятся:

A. Вложения в какой-то один сектор или отрасль. Так бывает, когда пытаются угадать очередной горячий сегмент, например технологичный сектор, банковский или нефтянку.

B. Вложения в бумаги конкретной компании. Это стратегия, противоположная диверсификации, поскольку при таком подходе вы вкладываетесь в одну корзину, а не в несколько.

C. Уверенность в том, что мы можем предсказать ситуацию на рынке. Когда я говорю, что мы не можем просчитывать рынок, собеседники кивают. Но стоит услышать, как говорящая голова выкладывает подробный анализ дальнейшего направления динамики рынка, как мы тут же верим в их слова.

Вместо этого нужно брать на себя систематический риск, то есть инвестировать в саму идею капитализма в целом. В основе всего допущение, что, несмотря на все подъемы и спады рынка (и весь ужас спадов), в долгосрочном периоде он будет продолжать расти. Поэтому лучше для вас вложиться в разные акции из самых разных секторов рынка.

Разумеется, некоторые компании потерпят неудачу, но на вас это сильно не отразится, потому что вы распределили риск, выбрав целый ряд бумаг. Например, если вы вложились в десять тысяч разных компаний через паевые фонды и десять или даже двадцать из них обанкротятся, вы этого, возможно, даже не заметите.

Волшебство диверсификации в том, что можно выбрать два варианта вложений, каждый из которых по отдельности рискованный, и совместить их в одном портфеле. Так вы на выходе получаете вложение с меньшим уровнем риска, чем каждый из входящих в него отдельных объектов инвестирования, но при этом зачастую с более высокой доходностью. Ближайшая аналогия в области финансов к «бесплатному обеду».

В хорошо диверсифицированный портфель должно войти максимальное число компаний, американских и зарубежных, малых и крупных.

Самый простой способ достичь такой цели – выбрать недорогие диверсифицированные инвестиционные фонды. Вы сможете вложиться в несколько из них и распределить риски практически по всем типам эмитентов. Для простоты можно по умолчанию выбрать индексные фонды. Они не только сверхдиверсифицированные, но и действительно недорогие, и я поясню, почему это важно.

Чтобы продемонстрировать вам силу диверсификации, позвольте мне рассказать историю четырех портфелей.

Для начала возьмем два недиверсифицированных портфеля:

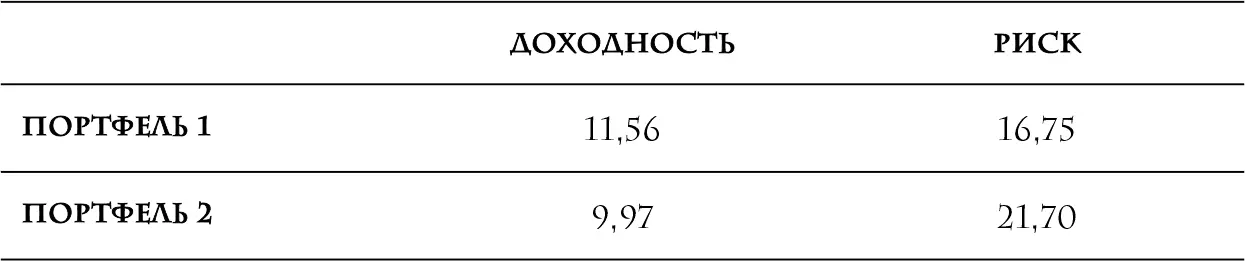

• Портфель 1 представляет собой вложения в пятьсот крупнейших американских компаний, включенных в индекс S&P 500.

• Портфель 2 ориентирован на зарубежные компании, которые входят в состав самого популярного международного индекса MSCIEAFE.

Каждый портфель очень концентрированный: первый – на американских бумагах, второй – на зарубежных. Каковы результаты по каждому из этих двух вариантов?

В таблице сопоставляются две переменных – риск и доходность по каждому портфелю. Я использую самый распространенный показатель степени риска – стандартное отклонение, которое попросту выражает, на сколько та или иная величина отклоняется в сторону повышения либо понижения. Я избавлю вас от болезненных воспоминаний о лекциях по статистике. Просто поверьте на слово: чем меньше этот показатель, тем лучше.

Как видите, показатели доходности примерно одинаковы: 11,56 % для Портфеля 1 и 9,97 % для Портфеля 2, стандартное отклонение у первого 16,75 %, а у второго – 21,70 %.

Теперь я покажу вам волшебный эффект диверсификации, смешав два портфеля.

• Портфель 3 представляет собой сочетание двух первых, в нем 60 % приходится на американские бумаги из Портфеля 1 и 40 % на зарубежные из Портфеля 2.

Что получилось?

Портфель 3 показал доходность почти на уровне Портфеля 1 и намного меньший уровень риска по сравнению с Портфелем 2.

Только что мы диверсифицировали вложения по типам акций. Это полезно, но реальную силу диверсификации можно почувствовать, когда включаешь в портфель высоконадежные активы вроде облигаций высококлассных эмитентов и денежных активов.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Давай поговорим о твоих доходах и расходах»

Представляем Вашему вниманию похожие книги на «Давай поговорим о твоих доходах и расходах» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Давай поговорим о твоих доходах и расходах» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.