Владимир Брюков - Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша

Здесь есть возможность читать онлайн «Владимир Брюков - Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Издательство: Литагент Selfpub.ru (искл), Жанр: personal_finance, samizdat, personal_finance, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша

- Автор:

- Издательство:Литагент Selfpub.ru (искл)

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Поэтому совокупность сделок, относящуюся к периоду текущего повышательного тренда, нужно дополнить другими сделками, наблюдавшимися в торговые дни с максимальным проигрышем. Их мы возьмем за период с 1 января 1999 года по 30 ноября 2014 года. При этом нас интересует: во-первых, наибольший проигрыш за один торговый день; во-вторых, накопленный в течение нескольких дней подряд наибольший проигрыш.

С этой целью смоделируем временной ряд, на основе которого будем искать оптимальную долю счета f, используемую трейдером для торговли. С этой целью в начале этого смоделированного временного ряда поставим: во-первых, торговый день с наибольшим проигрышем, а во-вторых, торговые дни с накопленными в течение нескольких дней подряд наибольшими проигрышами. Иначе говоря, мы тем самым сымитируем возможные последствия для нашего счета потенциального обвала рынка в самом начале предстоящих торгов.

Наибольший проигрыш за период с 1 января 1999 года по 30 ноября 2014 года легко найти с помощью экселевской функции МИН, аргументами которой будут данные, помещенные в разделе «Индекс роста (снижения)» таблицы 4.1. При этом выяснится, что наибольший индекс проигрыша равен 0,9585 или -4,15% и относится к 10 ноября 2014 года.

А вот для того чтобы найти накопленный наибольший проигрыш, полученный в течение нескольких торговых дней, необходимо сделать следующее. Во-первых, поделить курс доллара, полученный по итогам текущих торгов, на курс долларов с лагом в два, три, четыре, пять, шесть и т.д. торговых дней. Например, индекс роста (снижения) курса доллара на 10 января 1999 года с лагом в два торговых дня будет равен:

Курс доллара торгового дня №3/курс доллара торгового дня №1 = 22,400/22,400 =1,08475

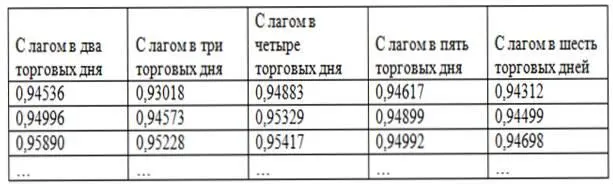

Во-вторых, полученные в результате индексы роста (снижения) курса доллара с помощью функции СОРТИРОВКА отсортировать для каждого лага по их возрастанию. В результате получим таблицу 4.4, из которой следует, что по длинной позиции по доллару, наибольший накопленный проигрыш, равный 0,93018 или -6,98%, за период с 1 января 1999 года по 30 ноября 12014 года был получен с лагом в три дня.

Таблица 4.4. Наиболее убыточные торговые дни с лагом в 2,3,4,5,6 торговых дней

Источник: расчеты автора

Следовательно, для определения оптимальной доли счета f совокупность сделок, относящихся к периоду текущего повышательного тренда, дополним наибольшими убытками, полученными с лагом в одни, два и три торговых дня. Наибольшие убытки, полученные с более длинным лагом (в четыре, пять и т.д. дней), учитывать не будем, поскольку по совокупной величине потерь они ниже проигрышей, полученных для периода с лагом в три дня.

В таблице 4.5 курс доллара для каждого из дней с наибольшим проигрышем с лагом в 1, 2 и 3 дня дан в самом начале торгов и найден путем умножения курса доллара = 49,3220 руб. (по итогам торгов за 28 ноября 2014 года) на их индексы, соответственно, на 0,95854, 0,94536 и 0,93018. Поскольку мы ищем оптимальную долю счета f для торгов на 1 декабря 2014 года, поэтому в качестве множителя используется ближайший к этому дню курс доллара для того, чтобы рассчитать курс доллара для дней с наибольшим проигрышем. Иначе говоря, если вы планируете выйти на рынок, например, 7 июня 2017 года, то тогда для поиска оптимальной доли счета f для торгов нужно использовать в качестве множителя курс доллара = 56,6747 руб., объявленный Центробанком по итогам торгов 6 июня 2017 года.

Раздел «Изменение, в руб.» в таблице 4.5 заполняется путем вычитания курсов доллара в предыдущие дни от последующих.

Поскольку мы решили торговать микролотом в размере 1000 долларов, то, следовательно, суммы доходов и потерь в разделе «Доходы (потери) на микролот, в руб.» получены путем умножения соответствующих цифр из раздела «Изменение, в руб.» на 1000 и вычитания стоимости спреда в размере 200 пунктов за стандартный лот =100000 долларов.

Заметим, что те, кто собирается торговать минилотом или стандартным лотом, должны внести в расчеты соответствующие поправки. И еще один важный момент, когда мы говорим «курс доллара к рублю» или, что то же самое, пишем USD/RUB, то имеем в виду, что доллар, стоящий слева в обозначении валютной пары, это базовая валюта, а рубль – котируемая. Иначе говоря, базовая валюта – это та валюта в валютной паре, цена одной единицы которой всегда меряется в единицах другой котируемой валюты. Все наши дальнейшие расчеты, в том числе подсчет доходности, делаются в котируемой валюте.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша»

Представляем Вашему вниманию похожие книги на «Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Владимир Аракин - Практический курс английского языка 3 курс [calibre 2.43.0]](/books/402486/vladimir-arakin-prakticheskij-kurs-anglijskogo-yazyk-thumb.webp)

Обсуждение, отзывы о книге «Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.