Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

Здесь есть возможность читать онлайн «Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: КНОРУС; ЦИПСиР, Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Издательство:КНОРУС; ЦИПСиР

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

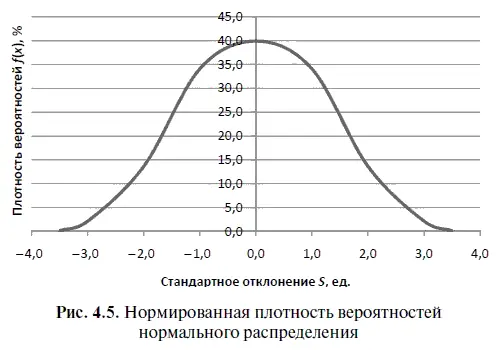

В-четвертых, если функцию нормированной плотности вероятностей распределения f(x) перевести в проценты (при 1 = 100 %), а затем построить график плотности вероятностей нормированного нормального распределения, то мы получим диаграмму, изображенную на рис. 4.5.

Исходя из этого рисунка можно прийти к выводу: если мы будем суммировать (интегрировать) вероятность попадания остатка в область интервального прогноза при стандартном отклонении s, то выяснится, что в этом случае в область интервального прогноза попадет 68,17 % всех нормально распределенных остатков. Соответственно при стандартном отклонении s = ± 2 в область интервального прогноза попадет 95,45 % всех нормально распределенных остатков, а при стандартном отклонении s = ± 3 в область интервального прогноза попадет 99,73 % всех нормально распределенных остатков. Заметим также, что чаще всего интервальные прогнозы строят исходя из 95 %-ного уровня надежности при нормированном стандартном отклонении, равном 1,96; либо при 99 %-ном уровне надежности при нормированном стандартном отклонении, равном 2,58; либо при 99,9 %-ном уровне надежности при нормированном стандартном отклонении 3,29.

4.4. Построение точечных и интервальных прогнозов

Таким образом, предположение о нормальном распределении остатков позволяет нам строить интервальные прогнозы исходя из определенных доверительных интервалов, точность которых можно проверить. Именно этим мы сейчас и займемся.

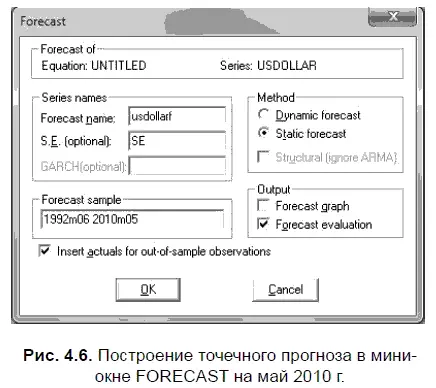

Однако прежде чем перейти к составлению интервальных прогнозов, нам необходимо исходя из уже решенного уравнения регрессии (4.3) составить точечный прогноз на май 2010 г. Последняя дата выбрана не случайно, так как это позволяет нам смоделировать ситуацию реального прогноза. Дело в том, что в этом случае в качестве базы данных мы использовали информацию по ежемесячному курсу доллара за период с июня 1992 г. по апрель 2010 г., а точечный прогноз составили на май 2010 г. Именно по такой схеме обычно в реальной жизни и делаются прогнозы.

С помощью опции FORECAST находим точечный прогноз на будущий месяц. В EViews точечные прогнозы выдаются автоматически: сразу же после использования опции FORECAST (см. алгоритм действий № 8 «Как оценить точность статистической модели в EViews») у нас в рабочем файле появляется файл USDollarf. Поскольку в качестве конечной даты для прогноза нас интересует май 2010 г., то при этом нужно проследить, чтобы в опции FORECAST SAMPLE (выборка для прогноза) последней датой был именно этот месяц, который в EViews обозначается как 2010m05 (рис. 4.6). Таким образом, открыв файл USDollarf, мы увидим предсказанные значения курса доллара с августа 1992 г. (прогноз на июнь и июль 1992 г. не строится из-за потери двух наблюдений, обусловленной созданием двух факторных лаговых переменных) по май 2010 г. В результате мы выяснили, что точечный прогноз курса доллара на конец мая 2010 г. у нас равен 29 руб. 31,37 коп. Этот прогноз на май 2010 г. (как, впрочем, и точечные прогнозы на другие месяцы) был рассчитан путем подстановки в формулу (4.3) соответствующих значений переменных:

USDOLLAR = 1,321092 × USDOLLAR(-1) — 0,319415 × USDOLLAR(-2) × USDOLLAR = 1,321092 × 29,28860 — 0,319415 × 29,36380 = 29,31370.

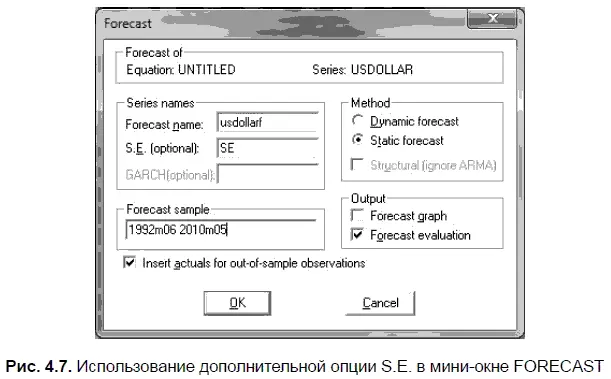

Чтобы одновременно с точечным прогнозом вычислить величину интервального прогноза, нам следует в мини-окне FORECAST (см. шаг 2 алгоритма действий № 8 — заполнение мини-окна FORECAST) использовать дополнительную опцию S.E. (optional). Например, написать в этой опции аббревиатуру SE в качестве названия для нового файла, в который мы собираемся поместить средние ошибки прогнозируемого индивидуального значения курса доллара (рис. 4.7). В отличие от широко используемого (из-за простоты в расчетах) стандартного отклонения средняя ошибка прогнозируемого индивидуального значения включает не только стандартную ошибку, но и случайную ошибку (см. далее — «Математические подробности, связанные с расчетом интервальных прогнозов»), а потому делает интервал прогноза более надежным. Причем разница между стандартным отклонением и средней ошибкой прогнозируемого индивидуального значения нарастает из-за резких колебаний факторной переменной (предыдущего значения курса доллара), в то время как в обычные периоды она незначительна.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»

Представляем Вашему вниманию похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.