Джон Теннент - Управление денежными потоками. Как не оказаться на мели

Здесь есть возможность читать онлайн «Джон Теннент - Управление денежными потоками. Как не оказаться на мели» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2014, ISBN: 2014, Жанр: foreign_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление денежными потоками. Как не оказаться на мели

- Автор:

- Жанр:

- Год:2014

- Город:Москва

- ISBN:978-5-9614-3473-6

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление денежными потоками. Как не оказаться на мели: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление денежными потоками. Как не оказаться на мели»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управление денежными потоками. Как не оказаться на мели — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление денежными потоками. Как не оказаться на мели», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Стоимость активов

Раздел балансового отчета, на который обычно приходится наибольшая сумма денежных средств, – основные фонды, в число которых входят земля, здания, оборудование и транспортные средства. Из этого следует, что основные фонды также могут принести наибольшую сумму денежных средств, когда в них возникнет необходимость. Вместе с тем сумма, которая приводится в балансовом отчете, не отображает текущую рыночную стоимость основных фондов. Она определяется по следующим принципам.

• Первоначальная стоимость.Для активов в балансовом отчете указывается изначальная стоимость за вычетом амортизации (см. ниже). Если фактическая стоимость какого-либо актива выросла, в отчетности она обычно не пересматривается (хотя это и возможно) – отчасти ввиду переменчивости ситуации на рынке, но главным образом потому, что до заключения сделки стоимость носит лишь индикативный характер. Особенно это касается активов, изготовленных по заказу, которые сложно или вовсе невозможно перепродать.

• Анализ на предмет обесценения.Директора раз в год должны анализировать портфель активов и определять, имело ли место устойчивое обесценение какого-либо из них. После этого производится частичное списание стоимости с учетом возможного изначального ее завышения.

Эти принципы, если они применяются надлежащим образом, позволяют, например, для таких активов, как здания, учесть при росте рыночных цен скрытую стоимость, которая не отображается в балансовом отчете.

Амортизация

Амортизация – это распределение стоимости основного актива на весь срок его службы.

Стоимость актива – это цена его покупки плюс, где это целесообразно, расходы на его доставку и установку. Срок службы актива устанавливается решением топ-менеджмента. Одни активы, например компьютеры, имеют небольшой срок службы ввиду технического устаревания; другие, такие как здания, служат десятки лет. Соответственно, предприятие распределяет активы по категориям и устанавливает стандартный срок службы для каждой из них: к примеру, для зданий, находящихся в полной собственности предприятия, он может составлять 50 лет, а для компьютеров или автомобилей – три-четыре года.

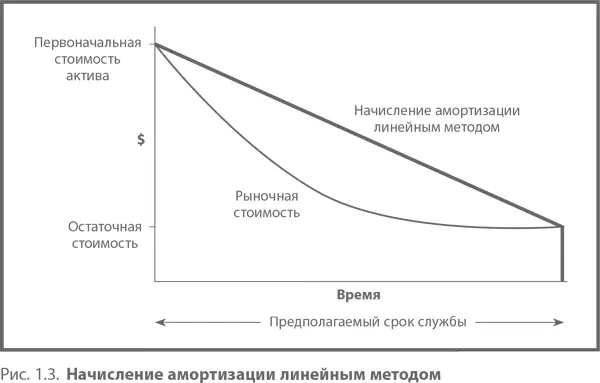

Существует несколько методов распределения стоимости владения активом. Большинство предприятий используют линейный метод амортизации, при помощи которого стоимость равномерно распределяется по всему сроку службы актива.

Если актив списывается в конце срока службы, стоимость владения им соответствует стоимости покупки. Если же актив, такой как автомобиль, продается до того, как его текущая стоимость снижается до нуля, общая сумма амортизации, распределяемая по его сроку службы, равна его стоимости за вычетом потенциальной остаточной стоимости.

Как видно из рис. 1.3, линейная амортизация для тех активов, рыночная стоимость которых после покупки может быстро снизиться (например, компьютеров), дает такую балансовую стоимость, которая потенциально превышает рыночную.

Балансовые активы

Если компания успешно ведет бизнес и имеет положительный денежный поток, расхождение между рыночной стоимостью основных фондов и их балансовой стоимостью вряд ли будет проблемой. Эти активы удерживаются для того, чтобы их использовать, а не ради их рыночной стоимости, и такое расхождение со временем сойдет на нет. Рыночная стоимость актива обретает значимость только тогда, когда он уже не нужен компании или когда у нее возникает дефицит денежных средств, обуславливающий потребность в его продаже. Управление активами рассматривается в главе 5.

В отличие от основных фондов, для большинства других активов в балансовом отчете приводится стоимость, близкая к фактической. Топ-менеджмент должен регулярно анализировать перечень товарно-материальных запасов, чтобы списывать избыточные или не подлежащие продаже запасы, а также дебиторскую задолженность, чтобы списывать безнадежные долги. Решение менеджмента касательно списания может быть не совсем верным – не подлежащим продаже может оказаться большее или меньшее количество позиций запасов, а какие-то из безнадежных долгов будут в итоге быть выплачены.

Резервы

Основными пассивами являются кредиторская задолженность и резервы. Кредиторская задолженность, как сказано выше, состоит из конкретных краткосрочных обязательств, которые обычно урегулируются в течение нескольких недель. Резервы – это средства, необходимые для урегулирования будущих обязательств, размер и время исполнения которых неизвестны. Сумма резерва под конкретное обязательство устанавливается в соответствии с концепцией осмотрительности, которая требует, чтобы все реальные и потенциальные пассивы включались в балансовый отчет или обнародовались. Также эта концепция требует, чтобы доходы и прибыли включались в балансовый отчет только тогда, когда их получение не подлежит сомнению.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление денежными потоками. Как не оказаться на мели»

Представляем Вашему вниманию похожие книги на «Управление денежными потоками. Как не оказаться на мели» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Светлана Нехай - Денежный поток в кармане [litres]](/books/412486/svetlana-nehaj-denezhnyj-potok-v-karmane-litres-thumb.webp)

Обсуждение, отзывы о книге «Управление денежными потоками. Как не оказаться на мели» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.