Джон Теннент - Управление денежными потоками. Как не оказаться на мели

Здесь есть возможность читать онлайн «Джон Теннент - Управление денежными потоками. Как не оказаться на мели» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2014, ISBN: 2014, Жанр: foreign_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление денежными потоками. Как не оказаться на мели

- Автор:

- Жанр:

- Год:2014

- Город:Москва

- ISBN:978-5-9614-3473-6

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление денежными потоками. Как не оказаться на мели: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление денежными потоками. Как не оказаться на мели»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управление денежными потоками. Как не оказаться на мели — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление денежными потоками. Как не оказаться на мели», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В некоторых странах правовая ответственность предусмотрена законом о неплатежеспособности. К примеру, в Великобритании директорам запрещено продолжать вести коммерческую деятельность, если их компания не может погасить долги в установленный срок. Когда у компании возникают финансовые трудности, директора обязаны поставить в известность об этом сотрудников и кредиторов. Непринятие надлежащих мер в ситуации, когда налицо ухудшение финансового положения компании, может повлечь за собой персональную ответственность директоров по отдельным долгам.

Операционная ответственность подразумевает, что каждый из топ-менеджеров четко осознает, как его действия влияют на движение денежных средств, и может взять на себя ответственность за осуществление изменений, которые могут повысить его эффективность. Вместе с тем многие топ-менеджеры имеют слабое представление о денежном потоке, а существующие стимулы зачастую направляют их энергию на другие аспекты коммерческой деятельности, как то объем продаж или разработка нового направления деятельности. Соответственно, многие предприятия могут неэффективно использовать денежные средства, связывая огромные суммы в оборотном капитале и неэффективно задействуемых активах. Поэтому основная задача тут заключается в том, чтобы повысить осведомленность, ответственность и вознаграждение за реальные улучшения.

Отправная точка в контексте данной задачи – наличие как у топ-менеджеров, так и у рядовых сотрудников четкого представления об управлении денежными средствами, умения распознать признаки надвигающегося дефицита денежных средств как у своего предприятия, так и у тех, что являются его торговыми партнерами, а также навыков, необходимых для успешного устранения такого дефицита до того, как он перерастет в масштабный кризис.

Денежные средства и денежный поток

Успешной компанию делает не объем денежных средств на ее банковских счетах; управление финансами заключается в том, чтобы обеспечить такую прибыль по видам деятельности компании, которая существенно превысит ту, что инвестор может получить от менее рискованных инвестиций, таких как банковский депозит. Одно лишь наличие денежных средств не позволит достичь этой цели. Следовательно, управление сосредоточено на том, чтобы построить бизнес, который может генерировать стабильный денежный поток и приносить более высокую прибыль от инвестиций.

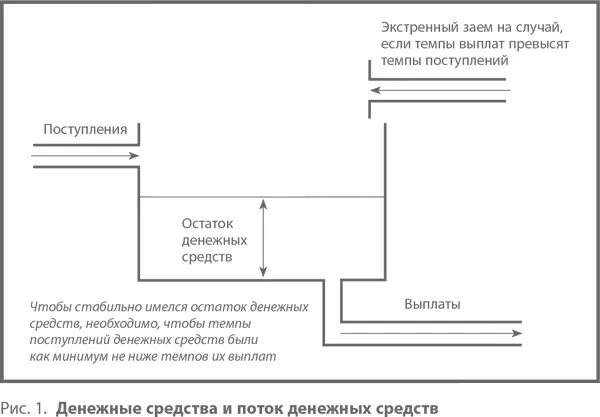

Различие между денежными средствами и денежным потоком можно проиллюстрировать на примере управления запасами воды. Поскольку поступления дождевой воды плохо поддаются прогнозированию, водоснабжающая компания располагает резервуаром, который позволяет покрыть спрос. Размеры резервуара зависят от способности компании прогнозировать две вещи: поступление дождевой воды и потребительский спрос. Если ее суточное поступление стабильно превышает спрос, потребности в резервуаре практически нет.

Аналогично объем денежных средств, необходимых предприятию, зависит от степени прогнозируемости как их поступлений в результате коммерческой деятельности, так и выплат («спроса») поставщикам и сотрудникам. Денежный поток – это такие поступления денежных средств, которые позволяют компании удовлетворять спрос на них. Альтернатива этому – наличие внешних инвесторов, которые готовы финансировать любую нехватку денежных средств; однако, чтобы привлечь внешние инвестиции, топ-менеджмент должен продемонстрировать, что компания способна добиться положительного денежного потока, который позволит выплачивать проценты и в конечном итоге возвратить инвестированные средства.

Примером предприятия с легко прогнозируемым денежным потоком является сеть супермаркетов, где покупатели ежедневно выплачивают огромные суммы денежных средств (наличными или посредством чеков и кредитных карт). На объем продаж основных продуктов питания экономический климат влияет слабо, а потому каждодневные поступления спрогнозировать несложно. Выплаты поставщикам обычно производятся после получения денег от покупателей – примерно через месяц-два после поставки товаров. В таких условиях у предприятия нет необходимости держать на счетах значительные денежные средства. Совсем иная ситуация у строительной компании, которая нечасто и нерегулярно совершает продажи на большие суммы, но при этом практически ежедневно получает счета за стройматериалы и от субподрядчиков. Чтобы успешно управлять такой компанией, необходим либо гораздо более существенный остаток денежных средств на счете, который бы выступал «буфером» в условиях непрогнозируемых поступлений, либо гибкий банковский кредитный инструмент.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление денежными потоками. Как не оказаться на мели»

Представляем Вашему вниманию похожие книги на «Управление денежными потоками. Как не оказаться на мели» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Светлана Нехай - Денежный поток в кармане [litres]](/books/412486/svetlana-nehaj-denezhnyj-potok-v-karmane-litres-thumb.webp)

Обсуждение, отзывы о книге «Управление денежными потоками. Как не оказаться на мели» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.