Джон Теннент - Управление денежными потоками. Как не оказаться на мели

Здесь есть возможность читать онлайн «Джон Теннент - Управление денежными потоками. Как не оказаться на мели» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2014, ISBN: 2014, Жанр: foreign_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление денежными потоками. Как не оказаться на мели

- Автор:

- Жанр:

- Год:2014

- Город:Москва

- ISBN:978-5-9614-3473-6

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление денежными потоками. Как не оказаться на мели: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление денежными потоками. Как не оказаться на мели»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управление денежными потоками. Как не оказаться на мели — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление денежными потоками. Как не оказаться на мели», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Признание дохода

Доход признается в отчете о прибылях и убытках в момент предоставления товаров или услуг клиенту. Необходимо отметить, что этот момент необязательно совпадает с моментом получения денежных средств. Если одно предприятие заключает сделку с другим, покупатель, как правило, приобретает товары или услуги на условиях кредита, а потому денежные средства поступают на счет продавца через 30–90 дней после предоставления таких товаров или услуг. Совершенные продажи, по которым деньги еще не получены, отображаются в балансовом отчете как дебиторская задолженность.

Организации, которые предоставляют такие услуги, как перевозки (к примеру, авиакомпании и туристические фирмы), или страховые компании, обычно получают деньги до того, как клиенты начинают пользоваться своими покупками. Это выгодно с точки зрения движения денежных средств, но не играет никакой роли с точки зрения признания дохода, поскольку такое признание все равно происходит в день предоставления товаров или услуг покупателю. В такой сфере, как страхование, доход признается равными суммами в течение срока действия страхового договора.

Еще один пример различия между моментами признания поступления денежных средств и дохода – сектор мобильной связи, где часть абонентов получают соответствующие услуги на условиях предоплаты, а часть – постоплаты, заключив контракт с оператором мобильной связи. С точки зрения признания дохода никакой разницы нет, так как доход от соединения признается в момент совершения вызова (а точнее, в момент завершения разговора) или отправки текстового сообщения. А вот с точки зрения признания поступления денежных средств разница есть, причем значительная. В первом случае денежные средства поступают за месяц-два до совершения вызова, а во втором – через месяц-два после. Поэтому, если абонент, ранее получавший услуги мобильной связи на условиях предоплаты, заключает с оператором контракт, предусматривающий оплату по факту, последствия такого перехода в контексте управления денежными средствами будут весьма существенными.

Признание расхода

Расход признается в отчете о прибылях и убытках тогда же, когда и доход. Расход считается понесенным в момент получения выгоды от товаров или услуг. Такая выгода возникает необязательно в момент доставки предметов на предприятие: к примеру, комплектующие детали для производства сразу же определяются на склад, где пребывают до востребования. Применительно к отчету о прибылях и убытках существует так называемый принцип соответствия: расходы на предоставление товаров и услуг клиентам увязываются с доходами, полученными от их продажи. Соответственно, выгода от комплектующих, используемых при производстве изделий, возникает в момент продажи, а не в момент изготовления.

Независимо от того, используются комплектующие сразу же или хранятся какое-то время на складе, они, как правило, оплачиваются в течение 30–90 дней после доставки. Расходы, уже понесенные, но еще не выплаченные, отображаются в балансовом отчете как кредиторская задолженность – счета от поставщиков, которые подлежат оплате.

Помимо такого пассива, как кредиторская задолженность, существует еще и такой пассив, как начисленные расходы. Начисленные расходы – это примерная стоимость товаров и услуг, выгода от которых уже получена или частично получена, но счет за которые еще не выставлен: к примеру, потребление электроэнергии, счет за которую выставляется по окончании определенного временно́го периода после снятия показаний счетчика. Соответственно, начисленные расходы – это предполагаемая кредиторская задолженность, которая включается в отчет в целях обеспечения правильности учета расходов для определения прибыльности. Начисленные расходы выплачиваются, как правило, после погашения кредиторской задолженности, но оба этих пассива относятся к неизбежному оттоку денежных средств.

Толкование отчета о прибылях и убытках

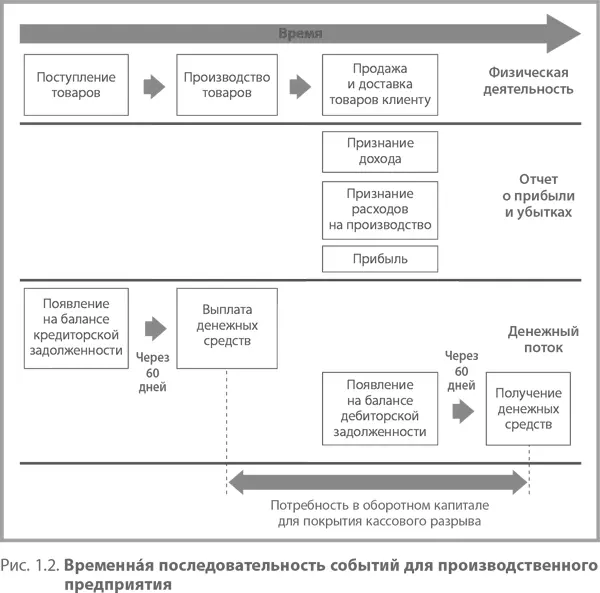

В отчете о прибылях и убытках отображается деятельность компании, а не движение денежных средств. По нему можно судить о том, насколько она прибыльна, но нельзя судить о ее денежной позиции. Временна́я связь между различными событиями для производственного предприятия представлена на рис. 1.2.

На многих предприятиях единственным документом, предоставляемым операционным менеджерам и содержащим финансовую информацию, является так называемый бюджетный отчет, являющийся аналогом отчета о прибылях и убытках. Поскольку эти менеджеры не располагают информацией о движении денежных средств, у них нет ни стимула, ни умения контролировать его или управлять им.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление денежными потоками. Как не оказаться на мели»

Представляем Вашему вниманию похожие книги на «Управление денежными потоками. Как не оказаться на мели» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Светлана Нехай - Денежный поток в кармане [litres]](/books/412486/svetlana-nehaj-denezhnyj-potok-v-karmane-litres-thumb.webp)

Обсуждение, отзывы о книге «Управление денежными потоками. Как не оказаться на мели» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.