Джон Теннент - Управление денежными потоками. Как не оказаться на мели

Здесь есть возможность читать онлайн «Джон Теннент - Управление денежными потоками. Как не оказаться на мели» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2014, ISBN: 2014, Жанр: foreign_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление денежными потоками. Как не оказаться на мели

- Автор:

- Жанр:

- Год:2014

- Город:Москва

- ISBN:978-5-9614-3473-6

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление денежными потоками. Как не оказаться на мели: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление денежными потоками. Как не оказаться на мели»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управление денежными потоками. Как не оказаться на мели — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление денежными потоками. Как не оказаться на мели», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Со временем у предприятия могут накопиться основные фонды, которые уже не используются, устарели или используются неэффективно. В таком случае их можно обратить в денежные средства, которые позволят приобрести новые активы.

Эта бизнес-модель служит основой для всех осуществляемых операций и, следовательно, основой для их фиксирования, оценки и контроля с целью обеспечить эффективный финансовый менеджмент. Самой важной составляющей этого процесса являются денежные средства, которыми необходимо управлять вместе со всеми другими ресурсами, а не отдельно от них. К примеру, знать, какой уровень товарно-материальных запасов необходим для обеспечения надлежащего обслуживания клиентов или в каких количествах следует заказывать сырье и материалы, чтобы расходы на них были минимальными, очень важно с точки зрения оптимизации прибыли, однако увеличение товарно-материальных запасов может привести к уменьшению денежных средств. Необходим разумный баланс между оптимизацией уровня денежных средств и прибыли, который определяется текущей ситуацией в бизнесе и экономической конъюнктурой.

Финансовые отчеты

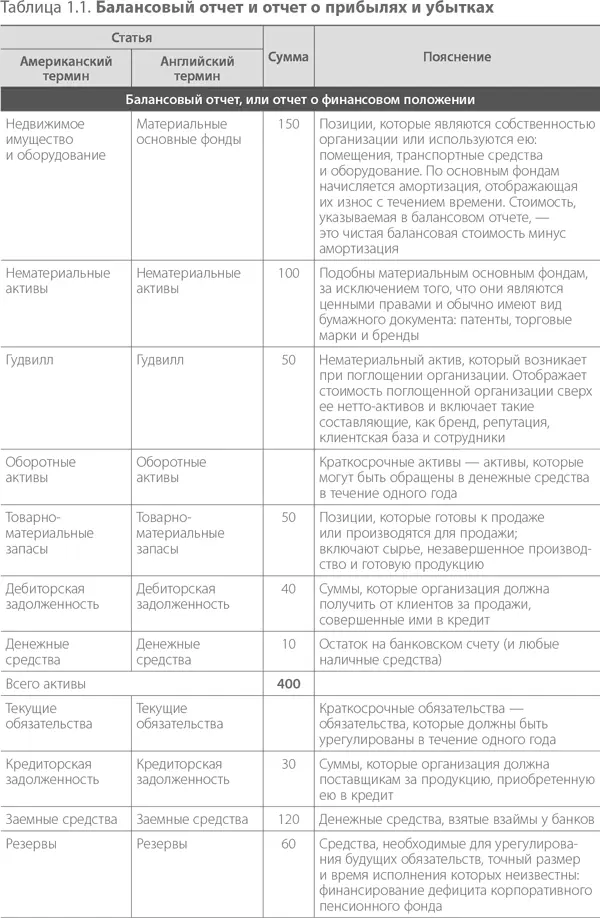

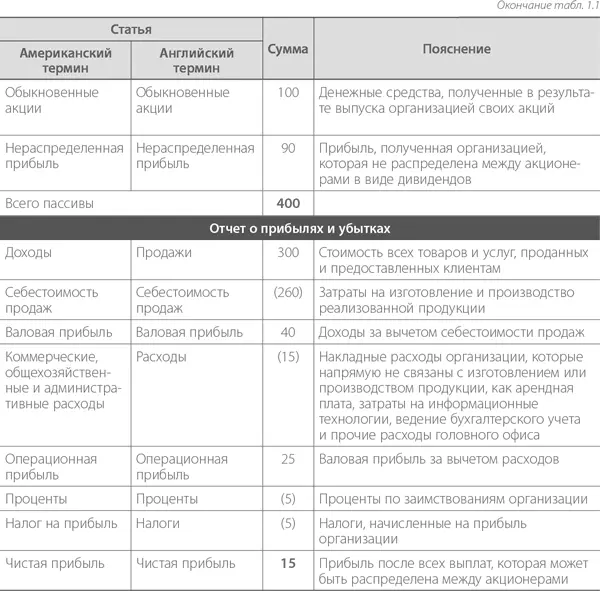

Существует три основных вида финансовых отчетов, которые позволяют получить полное представление о финансовом положении компании; в них приводятся данные по активам, пассивам, коммерческой деятельности и денежным средствам:

• Балансовый отчет, или отчет о финансовом положении.В нем фиксируется финансовое положение компании на определенный момент времени. Он содержит информацию об активах, пассивах и средствах, вложенных инвесторами. В балансовом отчете приводятся статьи, которые в будущем либо принесут выгоду, либо станут для компании проблемой. Также балансовый отчет можно рассматривать как перечень всех активов, приобретенных на денежные средства инвесторов, и пассивов, сформировавшихся в процессе ведения бизнеса.

• Отчет о прибылях и убытках.Это – отчет о коммерческой деятельности, где приведены цифры по доходам и расходам за определенный период времени. Расходы включают все позиции, которые потреблялись или расходовались в процессе ведения бизнеса для получения дохода. В конечном итоге профицит при разнице доходов и расходов (иными словами – прибыль) ведет к увеличению объема денежных средств, а дефицит (или убыток) – к уменьшению. Однако воздействие на денежные средства необязательно проявляется одновременно с отражением профицита или дефицита в отчетности, поскольку, к примеру, часть доходов может приходиться на дебиторскую задолженность, часть расходов – на кредиторскую и т. д. В долгосрочной перспективе прибыльный бизнес генерирует денежные средства.

• Отчет о движении денежных средств.Сводная информация о поступлениях и выплатах денежных средств за определенный период времени. По сути, это выписка с банковского счета, где приведены все зачисления и списания денежных средств.

Все эти отчеты имеют ретроспективный характер: в них представлено то, что произошло в прошлом, а не то, что может произойти в будущем. И, хотя ретроспективный анализ может дать информацию об усредненных результатах деятельности, которая позволит сделать предположения касательно будущего, куда большую пользу для управляющего принесет составление прогноза потока денежных средств и анализ его связи с бюджетами и бизнес-планами – это поможет избежать дефицита денежных средств (см. главу 2). Управлять будущим компании определенно проще, глядя вперед, а не назад.

Эти три вида отчетов связаны друг с другом: балансовый отчет фиксирует ситуацию на определенный момент времени, а отчет о прибыли и убытках и отчет о движении денежных средств содержат информацию о деятельности компании за определенный период, – как правило, год.

В таблице 1.1 приведены разделы балансового отчета и отчета о прибылях и убытках; отчет о движении денежных средств рассматривается в главе 2.

Финансовые принципы

Существует множество финансовых принципов, в соответствии с которыми бизнес-деятельность компании отражается в двух вышеназванных отчетах. В этом разделе рассматриваются те из них, которые помогают понять суть наиболее важных показателей и то, как на них могут влиять действия топ-менеджмента компании.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление денежными потоками. Как не оказаться на мели»

Представляем Вашему вниманию похожие книги на «Управление денежными потоками. Как не оказаться на мели» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Светлана Нехай - Денежный поток в кармане [litres]](/books/412486/svetlana-nehaj-denezhnyj-potok-v-karmane-litres-thumb.webp)

Обсуждение, отзывы о книге «Управление денежными потоками. Как не оказаться на мели» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.