Асват Дамодаран - Инвестиционная оценка. Инструменты и методы оценки любых активов

Здесь есть возможность читать онлайн «Асват Дамодаран - Инвестиционная оценка. Инструменты и методы оценки любых активов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Жанр: foreign_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Инвестиционная оценка. Инструменты и методы оценки любых активов

- Автор:

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-9614-0802-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Инвестиционная оценка. Инструменты и методы оценки любых активов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Инвестиционная оценка. Инструменты и методы оценки любых активов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга Асвата Дамодарана является классической работой в области инвестиционной оценки. Она содержит инструменты и методы определения стоимости практически любого актива, включая такие сложные объекты оценки, как компании, предоставляющие финансовые услуги, и активы интернет-компаний. Книга имеет ярко выраженную практическую направленность. Помимо алгоритмов оценки книга содержит множество примеров из реального бизнеса.

Книга ориентирована на менеджеров высшего звена, предпринимателей, инвесторов, профессиональных оценщиков, сотрудников инвестиционных компаний и банков, а также преподавателей и студентов.

Инвестиционная оценка. Инструменты и методы оценки любых активов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Инвестиционная оценка. Инструменты и методы оценки любых активов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Регрессия, или приближенные модели. Все описанные модели начинают с определения рыночного риска в широком смысле, а затем развивают модели, оценивающие этот рыночный риск наилучшим образом. Но все они извлекают свои показатели рыночного риска (бета) из анализа исторических данных. Существует целевой класс моделей риска и доходности, которые начинают с доходов и пытаются объяснить различия в этих доходах, приходящихся на разные акции, в течение длительного временного периода. Для этого используются такие характеристики, как рыночная стоимость фирмы или мультипликаторы, включающие в себя цену [26] Мультипликатор (в российской практике оценки стоимости принято использовать именно этот термин, хотя в других странах его называют также коэффициентом – Прим. науч. ред. ), включающий в себя цену, вычисляется путем деления рыночной цены на прибыль или на балансовую стоимость. Исследования показали, что акции с низкими мультипликаторами «цена/прибыль» или «цена/балансовая стоимость» обеспечивают большую доходность, чем другие акции.

. Сторонники этих моделей доказывают, что если доходность некоторых инвестиций выше, чем у других, то и рискованность их должна оказаться выше. Следовательно, мы можем взглянуть на характеристики, объединяющие эти высокодоходные инвестиции, и принять их в качестве косвенных или приближенных показателей рыночного риска.

Фама и Френч (Fama and French, 1992) в своем исследовании модели оценки финансовых активов, получившем широкое признание, отметили, что фактические доходы за период 1963–1990 гг. сильно коррелировали с мультипликаторами «балансовая стоимость/цена» [27] Мультипликатор «балансовая стоимость/цена» – это отношение балансовой стоимости собственного капитала к его рыночной стоимости.

и размером. Высокодоходные инвестиции в этот период, как правило, были связаны с вложениями в компании с низкой рыночной капитализацией и высокими мультипликаторами «балансовая стоимость/цена». Фама и Френч предположили, что эти показатели можно использовать в качестве приближенных оценок риска, и вывели следующую регрессию для ежемесячных доходов на акции, обращающиеся на Нью-Йоркской фондовой бирже (New York Stock Exchange – NYSE):

где ln = натуральный логарифм;

MV = рыночная стоимость собственного капитала;

BV/MV = балансовая стоимость/рыночная стоимость собственного капитала.

Значения рыночной стоимости собственного капитала и мультипликатора «BV/MV» для отдельных фирм, принятые в качестве значений для регрессионных переменных, должны давать ожидаемый ежемесячный доход.

СРАВНИТЕЛЬНЫЙ АНАЛИЗ МОДЕЛЕЙ РИСКА И ДОХОДНОСТИ

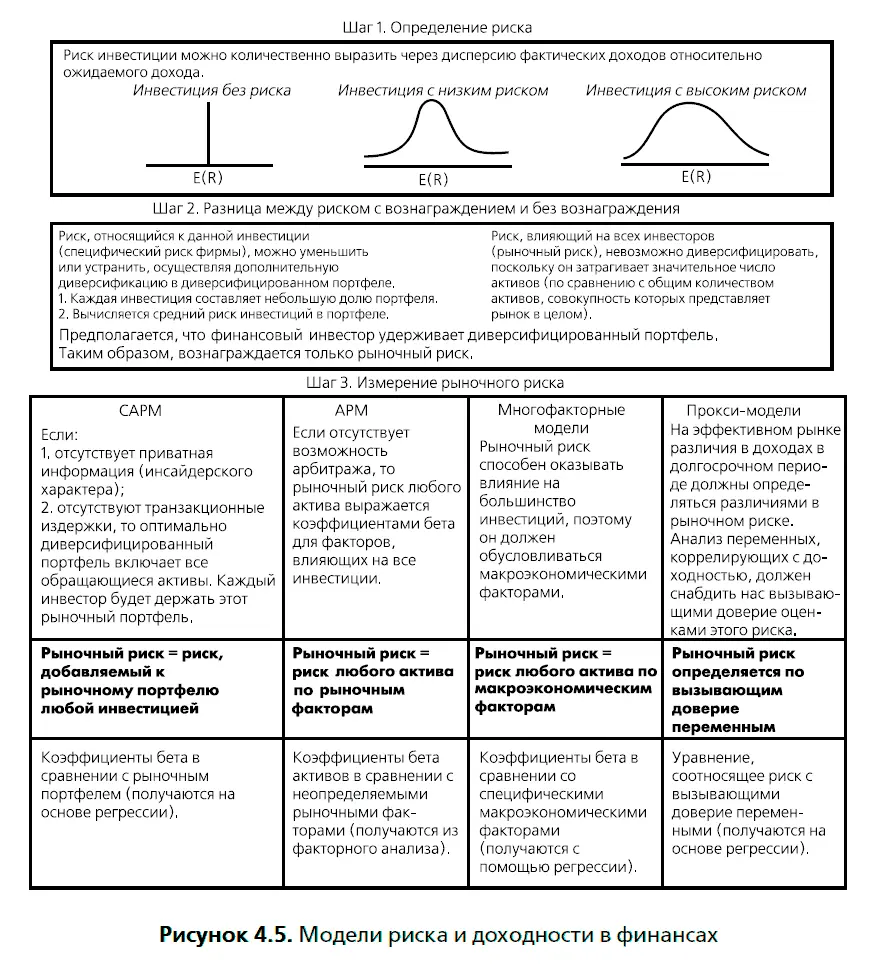

На рисунке 4.5 отображены все модели риска и доходности, применяемые в финансах. На первых двух шагах указаны их общие характеристики, а также различия в способе определения рыночного риска.

Как показано на этом рисунке, все модели риска и доходности, рассмотренные в этой главе, имеют некоторые общие предположения. Все они исходят из того, что только рыночный риск получает вознаграждение, а также выводят ожидаемый доход как функцию показателя этого риска. Модель оценки финансовых активов делает наиболее строгие предположения относительно того, как работает рынок, и все же оказывается самой простой моделью, где присутствует только один фактор, влияющий на риск и требующий оценки. Модель арбитражной оценки отличается меньшим числом предположений, но она оказывается и самой сложной моделью, по крайней мере с точки зрения требующих оценки параметров.

Модель оценки финансовых активов можно рассматривать как особый случай модели арбитражной оценки, где есть только один базовый фактор, полностью выражаемый рыночным индексом. Как правило, преимущество модели САРМ заключается в простоте оценки и использования, однако она менее эффективна, чем более богатая модель АРМ, особенно когда инвестиции чувствительны к экономическим факторам, плохо представленным в рыночном индексе. Например, акции нефтяной компании, чей риск в основном связан с движением цен на нефть, как правило, имеют в модели CAPM низкие коэффициенты бета и низкие ожидаемые доходы. Использование модели арбитражной оценки, где один из факторов способен выразить движение цен на нефть и другие сырьевые товары, может дать лучшую оценку риска и более высокие ожидаемые доходы для этих фирм [28] Вестон и Коупленд (Weston и Copeland, 1992), использовавшие оба подхода для оценки ожидаемой стоимости собственного капитала нефтяных компаний в 1998 г., получили при помощи САРМ показатель 14,4 %, а при помощи модели арбитражной оценки – 19,1 %.

.

Интервал:

Закладка:

Похожие книги на «Инвестиционная оценка. Инструменты и методы оценки любых активов»

Представляем Вашему вниманию похожие книги на «Инвестиционная оценка. Инструменты и методы оценки любых активов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Инвестиционная оценка. Инструменты и методы оценки любых активов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.