Асват Дамодаран - Инвестиционная оценка. Инструменты и методы оценки любых активов

Здесь есть возможность читать онлайн «Асват Дамодаран - Инвестиционная оценка. Инструменты и методы оценки любых активов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Жанр: foreign_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Инвестиционная оценка. Инструменты и методы оценки любых активов

- Автор:

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-9614-0802-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Инвестиционная оценка. Инструменты и методы оценки любых активов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Инвестиционная оценка. Инструменты и методы оценки любых активов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга Асвата Дамодарана является классической работой в области инвестиционной оценки. Она содержит инструменты и методы определения стоимости практически любого актива, включая такие сложные объекты оценки, как компании, предоставляющие финансовые услуги, и активы интернет-компаний. Книга имеет ярко выраженную практическую направленность. Помимо алгоритмов оценки книга содержит множество примеров из реального бизнеса.

Книга ориентирована на менеджеров высшего звена, предпринимателей, инвесторов, профессиональных оценщиков, сотрудников инвестиционных компаний и банков, а также преподавателей и студентов.

Инвестиционная оценка. Инструменты и методы оценки любых активов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Инвестиционная оценка. Инструменты и методы оценки любых активов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Предположения. Если инвесторы могут инвестировать без риска и зарабатывать больше, чем по безрисковой ставке, то это означает, что они нашли возможность арбитража [25] Арбитраж (arbitrage) – это извлечение прибыли (во всяком случае именно это является целью) от сделок на разнице цен. Операции, как правило, совершаются одновременно на разных рынках с одинаковыми (или с обладающими такими характеристиками, которые позволяют идентифицировать их как одинаковые) товарами или финансовыми активами. – Прим. ред.

. Предположение, лежащее в основе модели арбитражной оценки, заключается в том, что инвесторы пользуются выгодами возможности совершения арбитража и устраняют их в процессе торгов. Если два портфеля в одинаковой степени подвержены риску, но предлагают различный ожидаемый доход, то инвесторы приобретут портфель с более высоким ожидаемым доходом и продадут портфель с меньшим ожидаемым доходом. Заработанная разница будет безрисковой прибылью. Для предотвращения возможности арбитража два портфеля должны создавать одинаковые ожидаемые доходы.

Подобно модели оценки финансовых активов, модель арбитражной оценки начинает с разделения риска на специфический риск фирмы и рыночный риск. Как и в модели оценки финансовых активов, специфический риск фирмы охватывает информацию, которая влияет в основном на саму фирму. Рыночный риск касается многих или всех фирм и предполагает непредвиденные изменения в определенном числе экономических переменных, включая ВВП, инфляцию и процентные ставки. Включив оба типа риска в модель доходности, мы получаем:

R= E(R) + m + ε,

где R – фактическая доходность, E(R) – ожидаемая доходность, m – компонент непредвиденного риска в масштабе всего рынка, ε – компонент отдельной фирмы. Таким образом, фактический доход может отличаться от ожидаемого дохода либо по причине рыночного риска, либо вследствие специфического риска фирмы.

Источники рыночного риска. Хотя и модель оценки финансовых активов, и модель арбитражной оценки различают риск отдельной фирмы и рыночный риск, они измеряют рыночный риск по-разному. Модель САРМ предполагает, что рыночный риск полностью охватывается рыночным портфелем, в то время как модель арбитражной оценки допускает множество источников рыночного риска, измеряя чувствительность инвестиций к изменениям в каждом идентифицированном источнике. Вообще говоря, рыночный компонент непредвиденных доходов можно разложить на экономические факторы:

R = E(R) + m + ε = R + (Β1F1 + Β2F2 + … + ΒnFn) + ε,

где Βj = чувствительность инвестиции к непредвиденным изменениям в факторе j;

где Fj = чувствительность инвестиции к непредвиденным

Отметим, что измерение чувствительности инвестиции к любому макроэкономическому фактору принимает форму коэффициента бета, который называется фактором бета. В действительности, данный фактор бета во многом сходен с рыночным коэффициентом бета в модели САРМ.

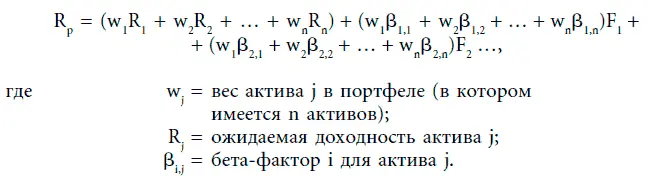

Результаты диверсификации. Преимущества диверсификации обсуждались ранее в контексте разделения на рыночный и специфический риск фирмы. Основные положения этой дискуссии связаны с устранением этой диверсификации специфического риска фирмы. Модель арбитражной оценки привлекает ту же самую аргументацию и приводит к выводу, что доходность портфеля не будет содержать компонент непредвиденных доходов отдельной фирмы. Доход портфеля можно записать как сумму двух средневзвешенных – ожидаемого дохода портфеля и рыночных факторов:

Ожидаемые доходы и коэффициенты бета. Заключительным шагом в этом процессе является оценка ожидаемого дохода как функции только что определенных коэффициентов бета. Заметим сначала, что бета портфеля является средневзвешенной величиной коэффициентов бета различных активов, входящих в портфель. Данная особенность, в сочетании с отсутствием возможности арбитража, приводит к заключению, что ожидаемые доходы находятся в линейной зависимости от коэффициентов бета. Чтобы понять причины этого, предположим, что существуют только один фактор и три портфеля. Коэффициент бета портфеля А равен 2,0, а ожидаемый доход – 20 %. Коэффициент бета портфеля В равен 1,0, а ожидаемый доход – 12 %. Портфель С имеет коэффициент бета, равный 1,5, а ожидаемый доход составляет 14 %. Отметим также, что инвесторы могут вложить половину своего состояния в портфель А, а другую половину – в портфель В, что создаст портфель с коэффициентом бета, равным 1,5, и ожидаемым доходом 16 %. Соответственно, ни один инвестор не станет держать портфель С, пока стоимость этого портфеля не упадет и ожидаемый доход не повысится до 16 %. По тем же причинам ожидаемые доходы каждого портфеля должны находиться в линейной зависимости от коэффициента бета. Если бы этой зависимости не было, то мы смогли бы скомбинировать два других портфеля – один с более высоким коэффициентом бета, а другой с более низким, чтобы добиться более высоких доходов по сравнению с исходным портфелем. Тем самым мы заработали бы более высокий доход, чем тот, который приносит рассматриваемый портфель, создавая возможность для арбитража. Данный аргумент можно распространить на ситуацию с множественными факторами и тем же результатом. Следовательно, ожидаемый доход на актив можно записать следующим образом:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Инвестиционная оценка. Инструменты и методы оценки любых активов»

Представляем Вашему вниманию похожие книги на «Инвестиционная оценка. Инструменты и методы оценки любых активов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Инвестиционная оценка. Инструменты и методы оценки любых активов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.