Асват Дамодаран - Инвестиционная оценка. Инструменты и методы оценки любых активов

Здесь есть возможность читать онлайн «Асват Дамодаран - Инвестиционная оценка. Инструменты и методы оценки любых активов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Жанр: foreign_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Инвестиционная оценка. Инструменты и методы оценки любых активов

- Автор:

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-9614-0802-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Инвестиционная оценка. Инструменты и методы оценки любых активов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Инвестиционная оценка. Инструменты и методы оценки любых активов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга Асвата Дамодарана является классической работой в области инвестиционной оценки. Она содержит инструменты и методы определения стоимости практически любого актива, включая такие сложные объекты оценки, как компании, предоставляющие финансовые услуги, и активы интернет-компаний. Книга имеет ярко выраженную практическую направленность. Помимо алгоритмов оценки книга содержит множество примеров из реального бизнеса.

Книга ориентирована на менеджеров высшего звена, предпринимателей, инвесторов, профессиональных оценщиков, сотрудников инвестиционных компаний и банков, а также преподавателей и студентов.

Инвестиционная оценка. Инструменты и методы оценки любых активов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Инвестиционная оценка. Инструменты и методы оценки любых активов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

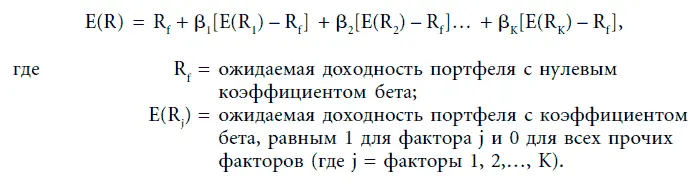

Элементы в квадратных скобках можно рассматривать как премии за риск каждого фактора в модели.

Модель оценки финансовых активов можно рассматривать как особый случай модели арбитражной оценки, где присутствует только один экономический фактор, создающий доходы в масштабах всего рынка, и этим фактором является рыночный портфель.

E(R) = Rf + Βm[E(Rm)-Rf].

Модель арбитражной оценки на практике. Модель арбитражной оценки позволяет оценить коэффициенты бета для каждого фактора и премии за риск по факторам в дополнение к безрисковой ставке. На практике они обычно оцениваются при помощи исторических данных по доходам, приходящимся на актив, и факторного анализа. На интуитивном уровне понятно, что в факторном анализе мы изучаем исторические данные на основе исторических образов, характерных скорее для значительных групп активов (чем для одного сектора или нескольких активов). Факторный анализ дает два итоговых показателя:

1. Позволяет определить число общих факторов, влияющих на исторические данные по доходам.

2. Дает возможность измерить коэффициент бета каждой инвестиции относительно любого из общих факторов и обеспечивает оценку фактических премий за риск, заработанных каждым фактором.

Тем не менее факторный анализ не занимается идентификацией факторов с экономических позиций. Как правило, в модели арбитражной оценки рыночный риск измеряется по отношению к множеству не поддающихся спецификации макроэкономических переменных. При этом чувствительность инвестиции соотносится с каждым фактором, измеренным при помощи коэффициента бета. Количество факторов риска, коэффициенты бета для факторов, премии за факторы риска – все эти величины можно оценить при помощи факторного анализа.

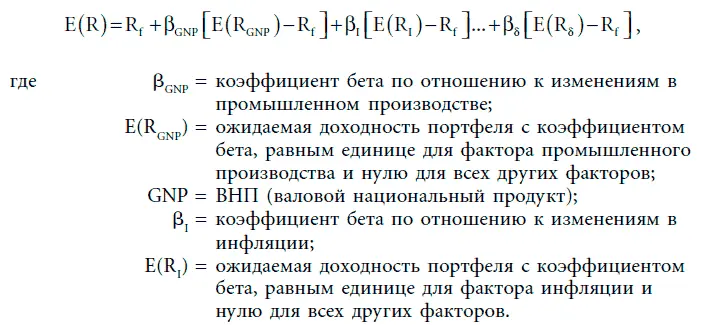

Многофакторные модели для риска и доходности. Отказ от идентификации факторов в модели арбитражной оценки, по всей вероятности, можно оправдать, обращаясь к статистическим методам, но, вместе с тем, интуиция подсказывает, что это свидетельствует о слабости подобного подхода. Решение кажется простым: заменить неопределяемые статистические факторы специальными экономическими факторами, и результирующая модель будет обладать экономической основой, вместе с тем сохраняя в себе многие достоинства модели арбитражной оценки. Именно на это и нацелены многофакторные модели.

Создание многофакторной модели. Как правило, многофакторные модели основаны на исторических данных, а не на экономическом моделировании. Как только в модели арбитражной оценки выявлено определенное количество факторов, их поведение можно выяснить с помощью данных. Поведение неназванных факторов во времени можно сравнить с поведением макроэкономических переменных за тот же период с целью проверки, коррелируют ли во времени какие-либо из переменных с идентифицированными факторами.

Например, Чен, Ролл и Росс (Chen, Roll and Ross, 1986) предполагают, что с факторами, полученными при помощи факторного анализа, в значительной степени коррелируют следующие макроэкономические переменные: промышленная продукция, изменения размера премии за дефолт, сдвиги во временной структуре, непредвиденная инфляция и изменения в фактической доходности. Затем можно выяснить корреляцию этих переменных с доходами (что даст нам модель ожидаемых доходов), а также с коэффициентами бета отдельных фирм, рассчитанными по отношению к каждой переменной.

Издержки перехода от модели арбитражной оценки к макроэкономическим многофакторным моделям можно отнести к ошибкам, возникающим при идентификации факторов. Экономические факторы в модели могут со временем изменяться, как и премия за риск, связанная с каждым из них. Например, изменения цен на нефть оставались в 1970-е годы важным экономическим фактором, определяющим ожидаемые доходы, однако в другие периоды времени они не были столь важны. Использование ошибочных факторов или игнорирование важных факторов в многофакторной модели может привести к недостоверным оценкам ожидаемого дохода.

В конечном итоге, многофакторные модели, подобно моделям арбитражной оценки, предполагают, что рыночный риск может быть учтен лучше, если использовать множество экономических факторов и коэффициенты бета, соотнесенные с каждым из них. В отличие от модели арбитражной оценки, многофакторные модели нацелены на идентификацию макроэкономических факторов, определяющих рыночный риск.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Инвестиционная оценка. Инструменты и методы оценки любых активов»

Представляем Вашему вниманию похожие книги на «Инвестиционная оценка. Инструменты и методы оценки любых активов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Инвестиционная оценка. Инструменты и методы оценки любых активов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.