Асват Дамодаран - Инвестиционная оценка. Инструменты и методы оценки любых активов

Здесь есть возможность читать онлайн «Асват Дамодаран - Инвестиционная оценка. Инструменты и методы оценки любых активов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Жанр: foreign_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Инвестиционная оценка. Инструменты и методы оценки любых активов

- Автор:

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-9614-0802-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Инвестиционная оценка. Инструменты и методы оценки любых активов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Инвестиционная оценка. Инструменты и методы оценки любых активов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга Асвата Дамодарана является классической работой в области инвестиционной оценки. Она содержит инструменты и методы определения стоимости практически любого актива, включая такие сложные объекты оценки, как компании, предоставляющие финансовые услуги, и активы интернет-компаний. Книга имеет ярко выраженную практическую направленность. Помимо алгоритмов оценки книга содержит множество примеров из реального бизнеса.

Книга ориентирована на менеджеров высшего звена, предпринимателей, инвесторов, профессиональных оценщиков, сотрудников инвестиционных компаний и банков, а также преподавателей и студентов.

Инвестиционная оценка. Инструменты и методы оценки любых активов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Инвестиционная оценка. Инструменты и методы оценки любых активов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

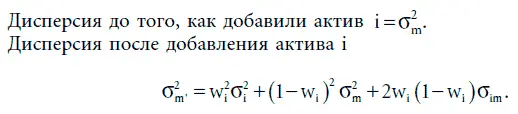

Измерение недиверсифицируемого риска. В мире, где инвесторы держат комбинацию только двух активов: безрискового актива и рыночного портфеля, риск любого отдельного актива будет измеряться по отношению к рыночному портфелю. В частности, риск какого-либо актива будет риском, добавляемым им к рыночному портфелю. Чтобы получить адекватную меру для этого добавляемого риска, предположим, что σ2 есть дисперсия рыночного портфеля до того, как в него включили новый актив, а дисперсия отдельного актива, добавляемого к портфелю, равна σi2. Вес данного актива в рыночной стоимости портфеля составляет wi, а ковариация доходов между отдельным активом и рыночным портфелем равна σim. Дисперсию рыночного портфеля до и после включения в портфель отдельного актива можно записать следующим образом:

Вес рыночной стоимости любого отдельного актива в рыночном портфеле может быть небольшим, поскольку рыночный портфель включает в себя все активы, обращающиеся в экономике. Следовательно, первый член (ковариацию σim) в качестве меры риска, добавляемого активом i.

Стандартизация ковариации. Ковариация измеряется в процентах, поэтому трудно вынести решение по поводу относительного риска инвестиции, основываясь на ее значении. Другими словами, знание ковариации компании Boeing с рыночным портфелем (составляющей 55 %) не дает нам подсказки, в большей или в меньшей степени рискованна компания по сравнению со средним активом. По этой причине мы стандартизируем меру риска путем деления ковариации каждого актива с рыночным портфелем на дисперсию рыночного портфеля. Это позволяет получить показатель риска, который называется коэффициентом бета (beta) данного актива:

Поскольку ковариация рыночного портфеля с самим собой является его дисперсией, бета рыночного портфеля (как и его среднего актива) равна 1. Активы, чья рискованность выше среднего уровня (если использовать эту меру риска), будут иметь коэффициент бета выше единицы, а активы, которые безопаснее среднего уровня, будут обладать бетой менее единицы. У безрисковых активов коэффициент бета равен нулю.

Получение ожидаемых доходов. Факт удержания каждым инвестором некоторой комбинации безрискового актива и рыночного портфеля приводит к заключению, что ожидаемый доход на актив линейно зависит от беты актива. В частности, ожидаемый доход на актив можно записать как функцию безрисковой ставки и беты этого актива:

E(Ri) = Rf + Pi [E(Rm)-Rf],

где E(Ri) = ожидаемая доходность актива i;

Rf = безрисковая ставка;

E(Rm) = ожидаемая доходность на рыночный портфель;

Pi = коэффициент бета актива i.

Для использования модели оценки финансовых активов нам необходимо иметь три входные величины. Следующая глава будет посвящена детальному разбору процесса оценки, поэтому пока только заметим, что каждая из этих входных величин оценивается следующим образом:

• Безрисковый актив определяется как актив, относительно которого инвестору с абсолютной определенностью известна ожидаемая доходность для временного горизонта анализа.

• Премия за риск является премией, запрашиваемой инвесторами за инвестирование в рыночный портфель, включающий все рисковые активы на рынке, вместо инвестирования в безрисковый актив.

• Коэффициент бета, который определяется как ковариация актива, поделенная на дисперсию рыночного портфеля, измеряет риск, добавляемый инвестицией к рыночному портфелю.

Таким образом, в модели оценки финансовых активов весь рыночный риск охватывается одним коэффициентом бета, измеренным по отношению к рыночному портфелю, который, хотя бы теоретически, должен содержать все обращающиеся на рынке активы пропорционально их рыночной стоимости.

Модель арбитражной оценки. Ограничивающие предположения, касающиеся транзакционных издержек и получения информации в модели оценки финансовых активов, а также зависимость модели от рыночного портфеля на протяжении длительного времени воспринимались академическими кругами и специалистами-практиками со скептицизмом. Росс (Ross, 1976) предложил альтернативную модель для измерения риска, которая называется моделью арбитражной оценки (arbitrage pricing model – APM).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Инвестиционная оценка. Инструменты и методы оценки любых активов»

Представляем Вашему вниманию похожие книги на «Инвестиционная оценка. Инструменты и методы оценки любых активов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Инвестиционная оценка. Инструменты и методы оценки любых активов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.