Асват Дамодаран - Инвестиционная оценка. Инструменты и методы оценки любых активов

Здесь есть возможность читать онлайн «Асват Дамодаран - Инвестиционная оценка. Инструменты и методы оценки любых активов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Жанр: foreign_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Инвестиционная оценка. Инструменты и методы оценки любых активов

- Автор:

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-9614-0802-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Инвестиционная оценка. Инструменты и методы оценки любых активов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Инвестиционная оценка. Инструменты и методы оценки любых активов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга Асвата Дамодарана является классической работой в области инвестиционной оценки. Она содержит инструменты и методы определения стоимости практически любого актива, включая такие сложные объекты оценки, как компании, предоставляющие финансовые услуги, и активы интернет-компаний. Книга имеет ярко выраженную практическую направленность. Помимо алгоритмов оценки книга содержит множество примеров из реального бизнеса.

Книга ориентирована на менеджеров высшего звена, предпринимателей, инвесторов, профессиональных оценщиков, сотрудников инвестиционных компаний и банков, а также преподавателей и студентов.

Инвестиционная оценка. Инструменты и методы оценки любых активов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Инвестиционная оценка. Инструменты и методы оценки любых активов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

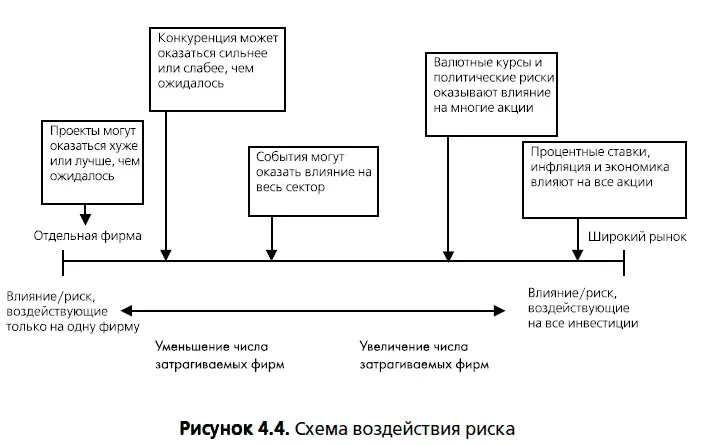

Существует и другой вид риска, с куда более обширным охватом, влияющий на многие, если не на все инвестиции. Например, повышение процентных ставок негативным образом скажется на всех инвестициях, хотя и в различной степени. Аналогично, при ослаблении экономики все фирмы ощутят воздействие спада, хотя циклические фирмы (такие, как автомобильные, сталелитейные и строительные), возможно, будут затронуты в большей степени. Мы называем данный вид риска рыночным риском (market risk).

Наконец, существуют риски, занимающие промежуточное положение, в зависимости от того, на сколь большое число активов они оказывают влияние. Например, когда доллар усиливается относительно других валют, это повлияет на прибыль и стоимость фирм, работающих на международном уровне. Если большинство фирм на рынке имеет значительный объем международных операций, то риск усиления доллара можно отнести к рыночному риску. Если же международными операциями заняты лишь немногие фирмы, то этот риск скорее ближе к риску на уровне фирмы. Рисунок 4.4 показывает спектр рисков – от специфического риска фирмы до рыночных рисков.

Почему диверсификация уменьшает или устраняет риск на уровне фирмы: интуитивное объяснение. Как инвестор вы можете вложить все средства в один актив. Если вы поступаете именно таким образом, то подвергаете себя как рыночному риску, так и специфическому риску фирмы. Если же вы расширяете свой портфель, включая в него другие активы или акции, то вы диверсифицируете портфель, снижая тем самым уровень своей зависимости от риска инвестирования в отдельную фирму. Существуют две причины, по которым диверсификация снижает или в определенных рамках устраняет специфический риск фирмы. Во-первых, каждая инвестиция в диверсифицированном портфеле обладает значительно меньшим весом по сравнению с недиверсифицированным портфелем. Любое действие, повышающее или понижающее стоимость только одной инвестиции или небольшой группы инвестиций, окажет лишь незначительное влияние на портфель в целом, в то время как не распределившие свои вложения инвесторы в гораздо большей степени зависят от изменений стоимости активов, входящих в портфель. Вторая причина обусловлена тем, что влияние деятельности отдельной фирмы на цены единичных активов в портфеле может оказаться как положительным, так и отрицательным для любого актива в данный период времени. Таким образом, в очень большом портфеле специфический риск фирмы в среднем окажется равным нулю и не повлияет на общую стоимость портфеля.

Наоборот, изменения внешней среды, затрагивающие весь рынок в целом, будут действовать в одном и том же направлении для большинства инвестиций в портфеле, хотя воздействие на некоторые активы, возможно, окажется сильнее, чем на другие. Например, при прочих равных условиях повышение процентных ставок приведет к снижению стоимости большинства активов в портфеле. Расширение диверсификации не устранит этого риска.

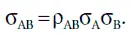

Статистический анализ риска, снижающегося при диверсификации. Воздействие диверсификации на риск можно ярко продемонстрировать, рассмотрев влияние роста числа активов в портфеле на дисперсию портфеля. Дисперсия портфеля отчасти определяется дисперсией отдельных активов в портфеле, а частично – их взаимосвязью. С точки зрения статистики взаимосвязь измеряется при помощи коэффициентов корреляции или ковариации инвестиций в портфеле. Именно ковариация может объяснить, почему и в какой степени диверсификация снижает риск.

Обсудим портфель, состоящий из двух активов. Актив А имеет ожидаемый доход, равный μА, и дисперсию доходов, равную σ2А. У актива B ожидаемый доход равен μB, а дисперсия – σ2B. Корреляция между доходами, создаваемыми двумя активами, которая измеряет, насколько согласованно изменяются доходы, равна ρAB. Ожидаемые доходы и дисперсия портфеля из двух активов записываются как функция этих входных данных и доли каждого актива в портфеле:

где wA = доля актива А в портфеле.

Последний член в формуле дисперсии также называют ковариацией доходов по двум активам, которая равна:

Экономия, возникающая благодаря диверсификации, является функцией коэффициента корреляции. При этом одна вещь остается неизменной: чем выше корреляция доходов между двумя активами, тем меньше потенциальный выигрыш от диверсификации.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Инвестиционная оценка. Инструменты и методы оценки любых активов»

Представляем Вашему вниманию похожие книги на «Инвестиционная оценка. Инструменты и методы оценки любых активов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Инвестиционная оценка. Инструменты и методы оценки любых активов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.