Асват Дамодаран - Инвестиционная оценка. Инструменты и методы оценки любых активов

Здесь есть возможность читать онлайн «Асват Дамодаран - Инвестиционная оценка. Инструменты и методы оценки любых активов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Жанр: foreign_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Инвестиционная оценка. Инструменты и методы оценки любых активов

- Автор:

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-9614-0802-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Инвестиционная оценка. Инструменты и методы оценки любых активов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Инвестиционная оценка. Инструменты и методы оценки любых активов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга Асвата Дамодарана является классической работой в области инвестиционной оценки. Она содержит инструменты и методы определения стоимости практически любого актива, включая такие сложные объекты оценки, как компании, предоставляющие финансовые услуги, и активы интернет-компаний. Книга имеет ярко выраженную практическую направленность. Помимо алгоритмов оценки книга содержит множество примеров из реального бизнеса.

Книга ориентирована на менеджеров высшего звена, предпринимателей, инвесторов, профессиональных оценщиков, сотрудников инвестиционных компаний и банков, а также преподавателей и студентов.

Инвестиционная оценка. Инструменты и методы оценки любых активов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Инвестиционная оценка. Инструменты и методы оценки любых активов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

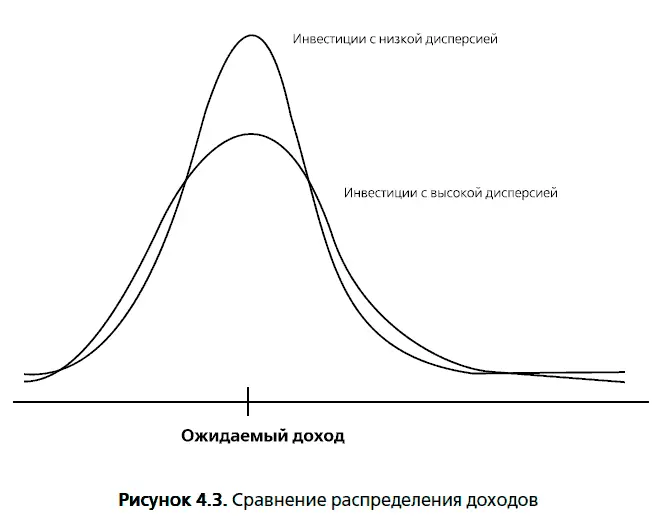

В специальном случае, когда распределение доходов представлено нормальной кривой, инвесторы могут не беспокоиться об асимметрии и эксцессах, поскольку в этих условиях нет никакой асимметрии (нормальное распределение симметрично), а эксцесс нормального распределения по определению равен нулю. Рисунок 4.3 иллюстрирует распределение доходов двух инвестиций с симметричными доходами.

Когда распределение доходов принимает подобную форму, характеристики любой инвестиции могут быть выражены двумя переменными: ожидаемым доходом, представляющим положительный потенциал данной инвестиции, и стандартным отклонением, или дисперсией, представляющей опасность. В данном сценарии рациональный инвестор, столкнувшийся с двумя инвестициями, характеризуемыми одинаковыми стандартными отклонениями, но различными ожидаемыми доходами, без сомнения, выберет инвестицию с более высоким доходом.

В более общем случае, когда распределение не является ни нормальным, ни симметричным, не трудно понять, что инвесторы будут выбирать между инвестициями только на основе ожидаемого дохода и дисперсии, если их функции полезности позволяют им это сделать [23] Функция полезности – это способ приведения предпочтений инвестора к одному показателю, который называется «полезностью», на основе некоторых переменных выбора. Например, в данном случае полезность, или удовлетворенность, инвестора определяется как функция богатства. Приняв данное положение, мы сумеем успешно ответить на следующие вопросы. Станут ли инвесторы в два раза счастливее, если их богатство увеличится в два раза? Приводит ли каждое приращение богатства к меньшему приросту полезности, чем предыдущее приращение? В том случае когда функция полезности принимает специфическую форму (форму квадратичной функции), полную полезность инвестора можно выразить в виде ожидаемого богатства и стандартного отклонения в данном богатстве.

. Однако, скорее всего, они предпочтут распределение с положительной асимметрией распределению с отрицательной асимметрией, а распределение с меньшей вероятностью скачков (т. е. с меньшим эксцессом) окажется более предпочтительным, чем распределение с большей вероятностью скачков (с более высоким эксцессом). Другими словами, инвесторы, предпринимая инвестицию, предпочтут скорее благоприятное ожидание (более высокие ожидаемые доходы и большая позитивная асимметрия), чем неблагоприятное ожидание (более высокие дисперсия и эксцесс).

В заключение следует заметить, что ожидаемые доходы и дисперсия, используемые на практике, почти всегда оцениваются на основе прошлых, а не будущих доходов. Предположение, лежащее в основе использования дисперсии прошлых периодов, заключается в том, что распределение доходов, полученных в прошлом, является хорошим показателем будущего распределения доходов. При нарушении данного предположения, например в том случае, когда характеристики активов значительно меняются со временем, исторические оценки не могут служить хорошей мерой риска.

Диверсифицируемый и недиверсифицируемый риск

Хотя существует множество причин, по которым фактические доходы могут отличаться от ожидаемых, все их можно сгруппировать в две категории: касающиеся конкретных фирм и затрагивающие рынок в целом.

Компоненты риска. Когда инвестор покупает акцию или долю в собственном капитале фирмы, он подвергает себя множеству рисков. Некоторые виды риска могут касаться только одной или нескольких фирм, и этот вид риска классифицируется как риск на уровне фирмы, т. е. так называемый специфический риск фирмы (firm-specific risk), который является риском инвестирования в определенную компанию. В пределах этой категории можно увидеть широкий спектр рисков, начиная с риска того, что фирма неправильно оценит спрос на свою продукцию со стороны потребителей. Мы называем этот вид риска проектным риском (project risk). Рассмотрим для примера инвестицию компании Boeing в реактивный двигатель Super Jumbo. Эта инвестиция основывается на предположении, что авиакомпании предъявляют спрос на более крупные самолеты и готовы платить за них повышенную цену. Если компания Boeing просчиталась в своей оценке спроса, это очевидным образом окажет влияние на прибыль и стоимость этой компании, однако едва ли значительно скажется на других фирмах, действующих на этом же рынке. Кроме того, риск возникает в связи с тем, что конкуренты могут оказаться сильнее или слабее, чем предполагалось. Подобный вид риска называется конкурентным риском (competitive risk). Предположим, Boeing и Airbus борются за заказ от австралийской авиакомпании Qantas. Вероятность того, что конкурс может выиграть Airbus, является потенциальным источником риска для компании Boeing и, по всей вероятности, для некоторых из его поставщиков, но, опять же, этим риском будут затронуты лишь немногие фирмы. Аналогично: компания Home Depot недавно открыла интернет-магазин для продажи своей продукции хозяйственного назначения. Успешность этого проекта важна для Home Depot и ее конкурентов, однако едва ли она касается остального рынка. В действительности, меру риска можно расширить таким образом, чтобы они включали риски, затрагивающие целый сектор, и при этом были ограничены этим сектором. Мы называем данный вид риска секторным риском (sector risk). Например, сокращение военного бюджета в Соединенных Штатах неблагоприятно скажется на всех фирмах сектора оборонной промышленности, включая Boeing, но не окажет при этом значительного влияния на другие секторы. Все три описанных вида риска – проектный, конкурентный и секторный – имеют одну общую черту: все они затрагивают только небольшое подмножество фирм.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Инвестиционная оценка. Инструменты и методы оценки любых активов»

Представляем Вашему вниманию похожие книги на «Инвестиционная оценка. Инструменты и методы оценки любых активов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Инвестиционная оценка. Инструменты и методы оценки любых активов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.