Асват Дамодаран - Инвестиционная оценка. Инструменты и методы оценки любых активов

Здесь есть возможность читать онлайн «Асват Дамодаран - Инвестиционная оценка. Инструменты и методы оценки любых активов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Жанр: foreign_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Инвестиционная оценка. Инструменты и методы оценки любых активов

- Автор:

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-9614-0802-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Инвестиционная оценка. Инструменты и методы оценки любых активов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Инвестиционная оценка. Инструменты и методы оценки любых активов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга Асвата Дамодарана является классической работой в области инвестиционной оценки. Она содержит инструменты и методы определения стоимости практически любого актива, включая такие сложные объекты оценки, как компании, предоставляющие финансовые услуги, и активы интернет-компаний. Книга имеет ярко выраженную практическую направленность. Помимо алгоритмов оценки книга содержит множество примеров из реального бизнеса.

Книга ориентирована на менеджеров высшего звена, предпринимателей, инвесторов, профессиональных оценщиков, сотрудников инвестиционных компаний и банков, а также преподавателей и студентов.

Инвестиционная оценка. Инструменты и методы оценки любых активов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Инвестиционная оценка. Инструменты и методы оценки любых активов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Второй вопрос – это измерение доходности. Методику измерения прибыли определяют два принципа. Первый принцип – это учет по методу начислений, согласно которому доходы и расходы относятся на период, в котором были совершены соответствующие сделки, а не на период, когда была произведена или получена оплата. Второй принцип основывается на разделении расходов на операционные, финансовые и капитальные. В то время как операционные и финансовые расходы отображаются в отчетах о прибылях и убытках, капитальные затраты распределяются по нескольким периодам, принимая форму начисления износа и амортизации. Бухгалтерские стандарты ошибочно относят операционную аренду, а также расходы на НИОКР к операционным расходам (хотя следовало бы первую из этих категорий отнести к финансовым расходам, а вторую – к капитальным затратам).

Финансовые отчеты также имеют дело с риском краткосрочной ликвидности и долгосрочным риском дефолта. Бухгалтерские же отчеты акцентируются на исследовании риска, обусловленного неспособностью фирм осуществить платеж, который они должны выполнить.

КОНТРОЛЬНЫЕ ВОПРОСЫ

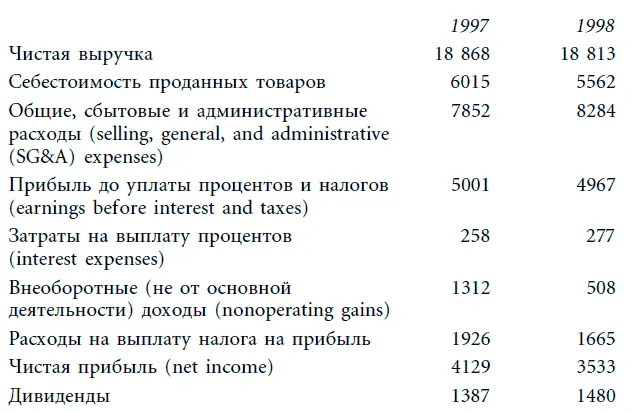

Далее представлен бухгалтерский баланс компании Coca-Cola за декабрь 1998 г. (млн. долл.), который потребуется для решения девяти задач, представленных ниже.

1. Изучите активы, содержащиеся в бухгалтерском балансе компании Coca-Cola, и ответьте на следующие вопросы.

а) Какие активы будут, по всей вероятности, оценены наиболее близко к рыночной стоимости? Объясните.

б) Coca-Cola имеет 3669 млн. долл. основных активов. Попробуйте оценить, сколько заплатила компания Coca-Cola за эти активы. Существует ли какой-то способ узнать возраст этих активов?

в) По-видимому, Coca-Cola имеет больше инвестиций в текущих активах, чем в основных активах. Существенно ли это? Объясните.

г) В начале 1980-х годов Coca-Cola распродала свои производства, связанные с разливом продукции в бутылки. Предприятия, занимающиеся данным видом деятельности, стали независимыми компаниями. Какое воздействие оказал этот шаг на активы компании в бухгалтерском балансе? (Обрабатывающие производства, по всей вероятности, являются частью операций по разливу.)

2. Изучите пассивы в бухгалтерском балансе компании Coca-Cola.

а) В какой степени процентные долги компании Coca-Cola являются просроченными? (Вы можете предположить, что другие краткосрочные обязательства представляют различные долги, подлежащие оплате, а другие долгосрочные представляют обязательства, связанные с медицинским страхованием и пенсионными обязательствами.)

б) Какую величину компания Coca-Cola добавила к собственному капиталу, выпустив и разместив свои акции на первичном рынке?

в) Имеет ли какое-либо значение тот факт, что нераспределенная прибыль значительно больше оплаченной части первоначального собственного капитала?

г) Рыночная стоимость собственного капитала компании Coca-Cola составляет 140 млрд. долл. Какова балансовая стоимость собственного капитала компании Coca-Cola?

3. Наиболее ценный актив компании Coca-Cola – ее торговая марка. Каким образом стоимость данного актива представлена в бухгалтерском балансе? Есть ли способ скорректировать бухгалтерский баланс таким образом, чтобы он отражал стоимость торговой марки?

4. Предположим, что вы должны проанализировать управление оборотным капиталом компании Coca-Cola.

а) Оцените сальдо оборотного капитала и безналичный оборотный капитал компании Coca-Cola.

б) Оцените коэффициент ликвидности фирмы.

в) Оцените коэффициент быстрого покрытия фирмы.

г) Стали бы вы делать какие-либо заключения относительно риска компании Coca-Cola как фирмы, основываясь на приведенных цифрах? Аргументируйте свой ответ.

Отчеты о прибылях и убытках компании Coca-Cola за 1997 и 1998 гг.:

В связи с отчетом о прибылях и убытках компании Coca-Cola возникают следующие вопросы.

5. Какова величина операционной прибыли до выплаты налогов, заработанной компанией Coca-Cola в 1998 г.? Сравните с показателями 1997 г. В чем причина различий?

6. Самые крупные расходы компании Coca-Cola – это издержки на рекламу, являющиеся частью общих, сбытовых и административных расходов. Значительная часть этих расходов нацелена на поддержание торговой марки компании. Следует ли интерпретировать расходы на рекламу как операционные расходы или же на самом деле их нужно отнести к капитальным затратам? В случае причисления их к капитальным затратам, каким образом произвести их капитализацию (в качестве руководства используйте способ капитализации расходов на НИОКР).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Инвестиционная оценка. Инструменты и методы оценки любых активов»

Представляем Вашему вниманию похожие книги на «Инвестиционная оценка. Инструменты и методы оценки любых активов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Инвестиционная оценка. Инструменты и методы оценки любых активов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.