Асват Дамодаран - Инвестиционная оценка. Инструменты и методы оценки любых активов

Здесь есть возможность читать онлайн «Асват Дамодаран - Инвестиционная оценка. Инструменты и методы оценки любых активов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Жанр: foreign_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Инвестиционная оценка. Инструменты и методы оценки любых активов

- Автор:

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-9614-0802-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Инвестиционная оценка. Инструменты и методы оценки любых активов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Инвестиционная оценка. Инструменты и методы оценки любых активов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга Асвата Дамодарана является классической работой в области инвестиционной оценки. Она содержит инструменты и методы определения стоимости практически любого актива, включая такие сложные объекты оценки, как компании, предоставляющие финансовые услуги, и активы интернет-компаний. Книга имеет ярко выраженную практическую направленность. Помимо алгоритмов оценки книга содержит множество примеров из реального бизнеса.

Книга ориентирована на менеджеров высшего звена, предпринимателей, инвесторов, профессиональных оценщиков, сотрудников инвестиционных компаний и банков, а также преподавателей и студентов.

Инвестиционная оценка. Инструменты и методы оценки любых активов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Инвестиционная оценка. Инструменты и методы оценки любых активов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

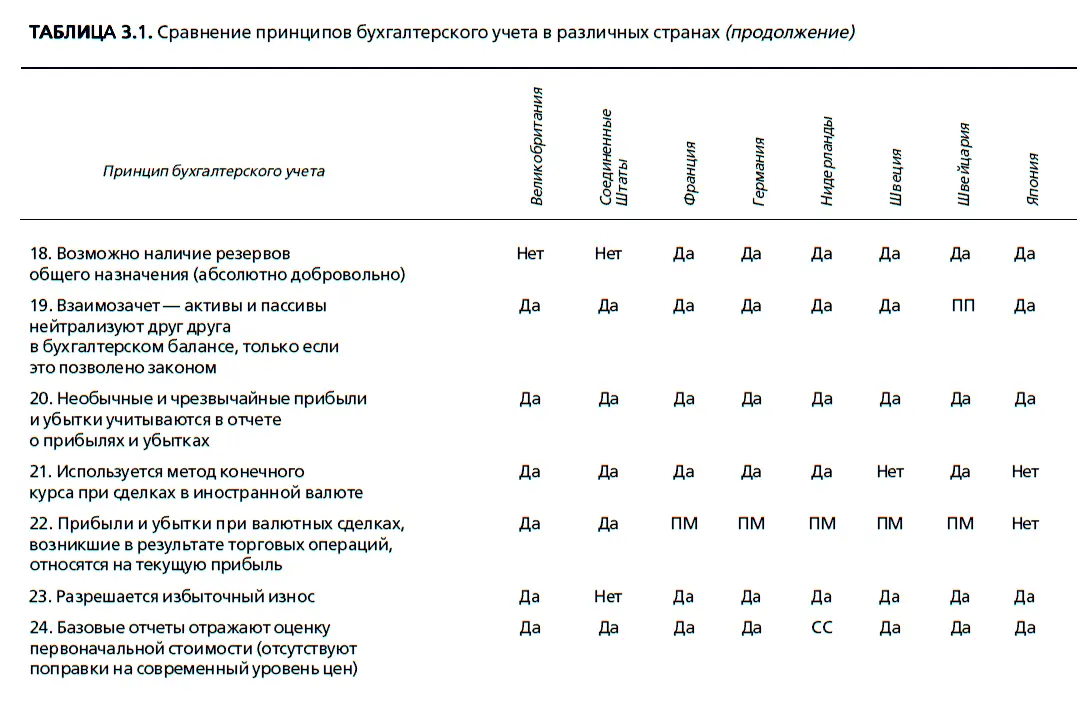

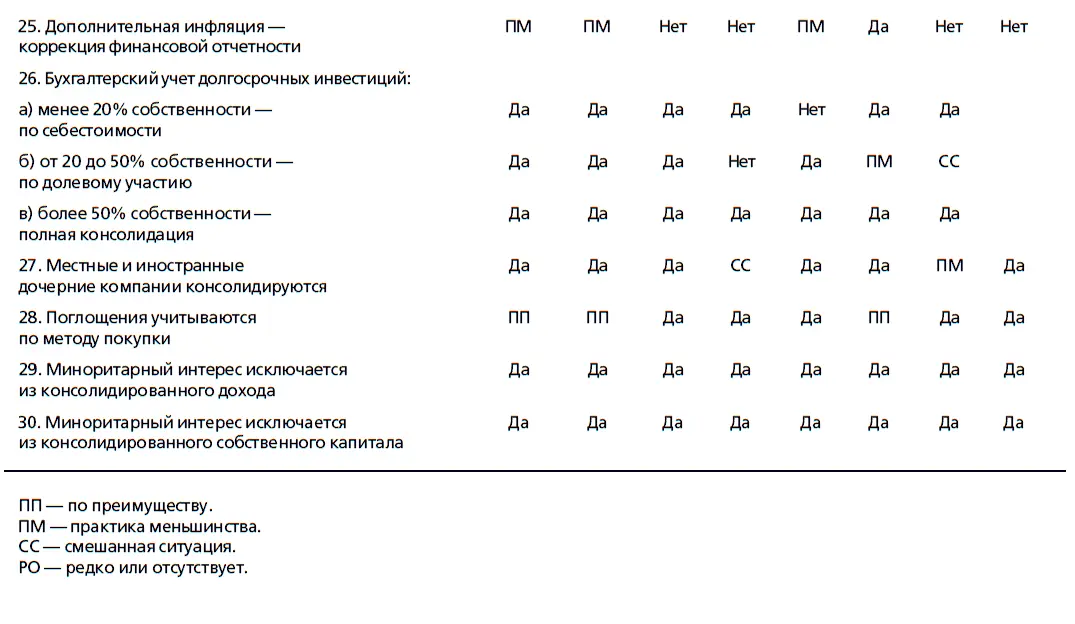

ДРУГИЕ ВОПРОСЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Стандарты и методы бухгалтерского учета в разных странах могут значительно различаться, и эти различия способны повлиять на сравнение компаний.

Различия в стандартах бухгалтерского учета и практика

Различия в стандартах бухгалтерского учета между разными странами влияют на измерение прибыли. Тем не менее эти различия не столь велики, как кажется некоторым аналитикам, и они не могут оправдать существенные отклонения от фундаментальных принципов оценки [22] В период бума на японском рынке многие инвесторы находили оправдание для 60-кратного (и даже выше) мультипликатора «цена/прибыль» в том, что японские фирмы консервативно подходят к оценке прибыли. Даже после учета общих резервов и избыточного износа, используемого многими фирмами для снижения доходов, мультипликаторы «цена/прибыль» оставались на уровне 50 для многих фирм, что наводило на мысли либо о феноменальном ожидаемом росте, либо о переоцененности акций.

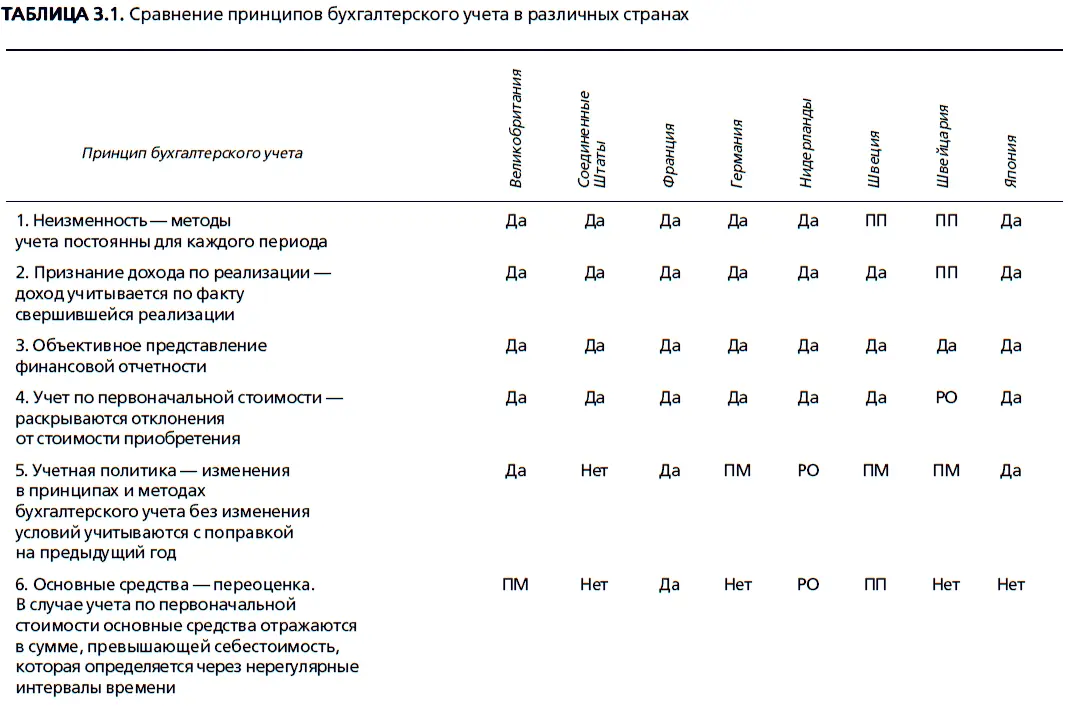

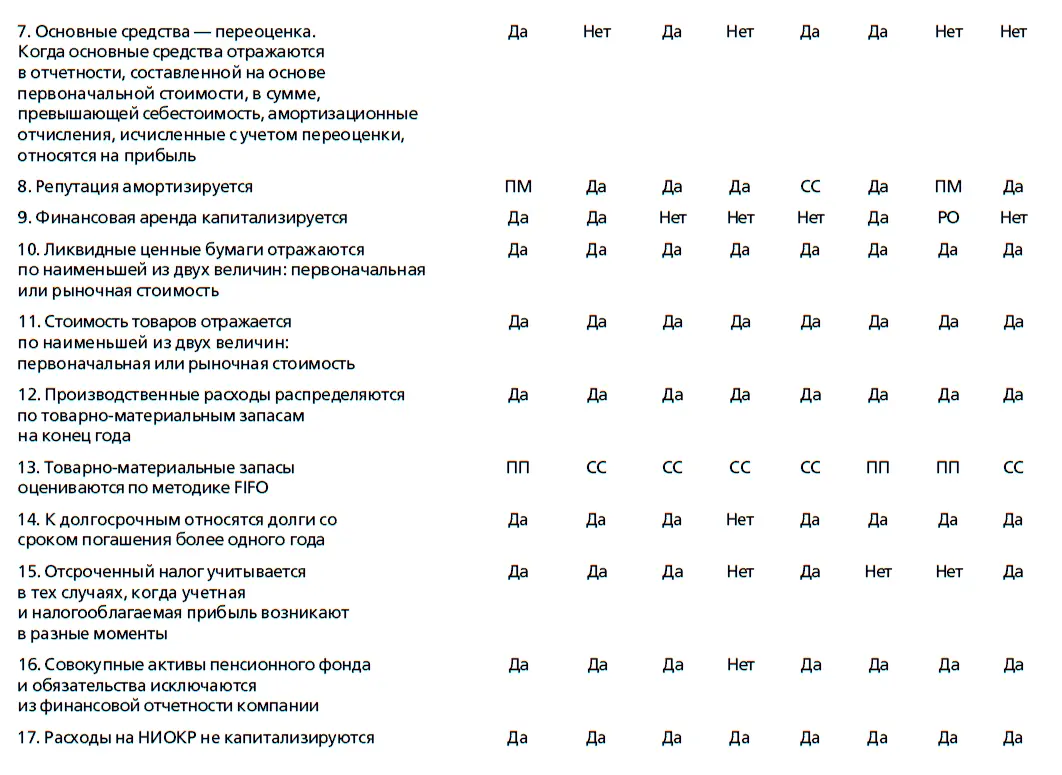

. Чои и Левич (Choi and Levich) в своем обзоре бухгалтерских стандартов на различных рынках за 1990 г. отметили, что большинство стран при ведении бухгалтерского учета придерживаются принципов неизменности методов учета, признания доходов по реализации и учета по первоначальной стоимости. Таблица 3.1 суммирует бухгалтерские стандарты, действующие на восьми ведущих финансовых рынках, и показывает, что сходства в значительной степени превышают различия.

Самые сильные отличия от США наблюдаются в двух странах – Германии и Японии. Основные отличия следующие: во-первых, компании в Соединенных Штатах, как правило, ведут финансовую и налоговую отчетность раздельно, что порождает такие пункты в отчетах, как отсроченные налоги, призванные покрыть разницу между двумя линиями отчетности. Следовательно, методы начисления износа в финансовых отчетах, по всей вероятности, будут ускоренными, а потому приведут к сокращению заявленной прибыли. Во-вторых, требование капитализации аренды и представления ее в качестве обязательства в Соединенных Штатах носят характер значительно большей принудительности. В Японии аренда рассматривается, как правило, как операционная аренда и не отображается на стороне пассивов в бухгалтерском балансе. В Германии фирмы могут капитализировать аренду, однако по сравнению с американскими компаниями, они обладают большей свободой при классификации ее как операционной аренды или капитальной аренды. В-третьих, однажды созданная репутация может амортизироваться в течение 40 лет в США и в течение гораздо меньшего срока в Германии и Японии, что также приводит к уменьшению прибыли. В-четвертых, в США резервы можно создавать только для специальных целей, в то время как в Японии и Германии компании могут использовать общие резервы для выравнивания прибыли, полученной в различные периоды, что приводит к занижению прибыли в удачные годы и к завышению – в неудачные.

Большую часть этих различий можно учесть и скорректировать при сравнении компаний, действующих в Соединенных Штатах, с фирмами, работающими на других финансовых рынках. Если не принимать во внимание различия в бухгалтерских стандартах между сравниваемыми компаниями, то такие показатели, как мультипликатор «цена/прибыль», использующие объявленную и скорректированную прибыль, могут ввести в заблуждение.

ЗАКЛЮЧЕНИЕ

Финансовые отчеты остаются главным источником информации для большинства инвесторов и аналитиков. Тем не менее в ответах на ключевые вопросы с финансовой и бухгалтерской точек зрения существуют различия.

Первый вопрос касается происхождения и стоимости активов, находящихся во владении фирмы. Активы можно классифицировать по признаку уже осуществленных инвестиций (размещенные или установленные активы – assets in place) и предстоящие инвестиции (активы роста – growth assets). Бухгалтерская отчетность предоставляет значительный объем исторической информации о первом виде активов и очень маленький – о втором. Акцент на исходной цене размещенных активов (балансовой стоимости) в бухгалтерских отчетах может привести к существенным различиям между учтенной стоимостью этих активов и их рыночной стоимостью. Что касается активов роста, то бухгалтерские правила приводят к низкой или даже «нулевой» оценке стоимости активов, полученных на основе внутреннего анализа.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Инвестиционная оценка. Инструменты и методы оценки любых активов»

Представляем Вашему вниманию похожие книги на «Инвестиционная оценка. Инструменты и методы оценки любых активов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Инвестиционная оценка. Инструменты и методы оценки любых активов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.