Асват Дамодаран - Инвестиционная оценка. Инструменты и методы оценки любых активов

Здесь есть возможность читать онлайн «Асват Дамодаран - Инвестиционная оценка. Инструменты и методы оценки любых активов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Жанр: foreign_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Инвестиционная оценка. Инструменты и методы оценки любых активов

- Автор:

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-9614-0802-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Инвестиционная оценка. Инструменты и методы оценки любых активов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Инвестиционная оценка. Инструменты и методы оценки любых активов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга Асвата Дамодарана является классической работой в области инвестиционной оценки. Она содержит инструменты и методы определения стоимости практически любого актива, включая такие сложные объекты оценки, как компании, предоставляющие финансовые услуги, и активы интернет-компаний. Книга имеет ярко выраженную практическую направленность. Помимо алгоритмов оценки книга содержит множество примеров из реального бизнеса.

Книга ориентирована на менеджеров высшего звена, предпринимателей, инвесторов, профессиональных оценщиков, сотрудников инвестиционных компаний и банков, а также преподавателей и студентов.

Инвестиционная оценка. Инструменты и методы оценки любых активов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Инвестиционная оценка. Инструменты и методы оценки любых активов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

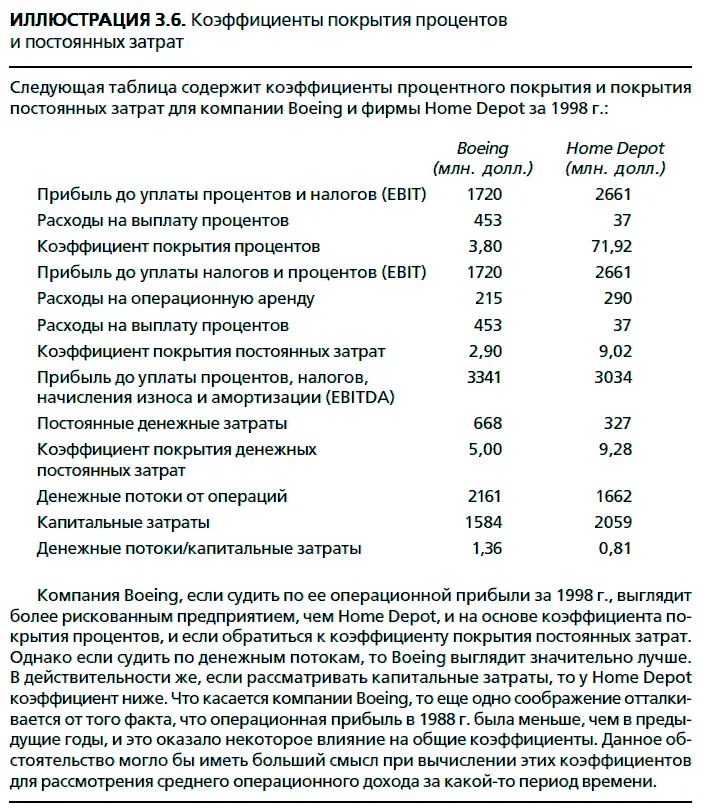

Хотя существует достаточно большое число различных определений денежных потоков, проистекающих из характера операций, наиболее разумным представляется измерение денежных потоков от текущих операций без учета выплаты процентов, но с учетом выплаченных налогов и прироста оборотного капитала.

Денежный поток = EBIT ×(1 – ставка налога) – Доборотного капитала.

Коэффициенты долга . Коэффициенты покрытия процента измеряют способность фирмы выплачивать проценты, однако они не показывают, способна ли фирма выплатить основную сумму по неуплаченным долгам. Для этого необходимы коэффициенты, соотносящие долги с общей величиной капитала или собственного капитала. Два наиболее часто используемых коэффициента долга (debt ratio):

Коэффициент «долг/капитал» – долг/(долг + собственный капитал);

Коэффициент «долг/собственный капитал» – долг/собственный капитал.

Первый коэффициент измеряет долг как долю в общей сумме капитала фирмы; он не может превышать 100 %. Второй коэффициент измеряет долг как долю в балансовой стоимости собственного капитала фирмы, и его можно легко вывести из первого коэффициента:

Коэффициент «долг/собственный капитал» – (долг/коэффициент «долг/капитал»)/(1 – долг/коэффициент «долг/капитал»).

Эти коэффициенты предполагают, что источником капитала являются только долги и собственный капитал, но их легко преобразовать, чтобы охватить другие источники финансирования, такие как привилегированные акции. Хотя привилегированные акции иногда относят к классу «собственного капитала» вместе с обыкновенными акциями, разумнее различать эти два источника финансирования и вычислять коэффициент «привилегированные акции/капитал» (который включает долг, собственный капитал и привилегированные акции).

Есть два близких друг другу варианта коэффициента долга. В первом используется только долгосрочный, а не совокупный долг на том основании, что краткосрочный долг является преходящим явлением и не влияет на долгосрочную платежеспособность фирмы:

Коэффициент «долгосрочный долг/капитал» – долгосрочный долг/(долгосрочный долг + собственный капитал);

Коэффициент «долгосрочный долг/собственный капитал» – долгосрочный долг/собственный капитал.

С учетом той легкости, с какой фирмы могут управляться с краткосрочными долгами, и их готовности использовать эти долги для финансирования долгосрочных проектов, данные варианты коэффициента долга могут дать несколько искаженную картину риска финансового рычага фирмы.

Во втором варианте коэффициента долга вместо балансовой стоимости используется рыночная стоимость долга (market value of debt – MV), в основном для отражения того факта, что некоторые фирмы обладают гораздо большей способностью занимать средства, чем это может показаться на основе их балансовой стоимости.

Коэффициент «рыночная стоимость/капитал» – рыночная стоимость долга/(рыночная стоимость долга + рыночная стоимость собственного капитала);

Коэффициент «рыночная стоимость/собственный капитал» – рыночная стоимость долга/рыночная стоимость собственного капитала.

Многие аналитики отвергают использование рыночной стоимости для вычислений, утверждая, что она изменчива, поэтому ненадежна (не говоря уже о том, что не так просто выяснить рыночную стоимость долга). Но эти возражения можно оспорить. Действительно, трудно выяснить рыночную стоимость долга фирм, которые не выпускают свои облигации на публичный рынок, причем рыночную стоимость собственного капитала недостаточно просто выяснить, следует учесть ее постоянное изменение, поскольку это отражается на фирме и рынке в целом. Кроме того, использование балансовой стоимости долга в качестве приближенной оценки для рыночной стоимости в тех случаях, когда облигации не обращаются на открытом рынке, существенно не влияет на большинство коэффициентов долга, основанных на рыночной стоимости [21] Отклонения рыночной стоимости собственного капитала от балансовой, скорее всего, окажутся значительно большими, чем аналогичные расхождения в случае долга, что повлияет на расчеты большинства коэффициентов долга.

.

Интервал:

Закладка:

Похожие книги на «Инвестиционная оценка. Инструменты и методы оценки любых активов»

Представляем Вашему вниманию похожие книги на «Инвестиционная оценка. Инструменты и методы оценки любых активов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Инвестиционная оценка. Инструменты и методы оценки любых активов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.