Павел Кравченко - Экономика упущенных возможностей

Здесь есть возможность читать онлайн «Павел Кравченко - Экономика упущенных возможностей» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Эрнст Хачатурян, Жанр: Публицистика, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Экономика упущенных возможностей

- Автор:

- Издательство:Эрнст Хачатурян

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-8018-0448-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Экономика упущенных возможностей: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Экономика упущенных возможностей»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Экономика упущенных возможностей — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Экономика упущенных возможностей», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

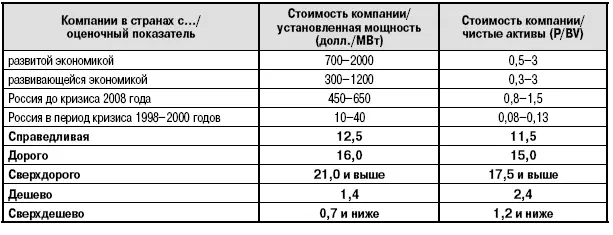

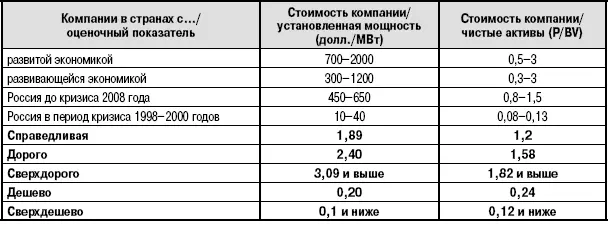

Возвращаясь к основной теме статьи, к сказанному можно добавить, что при окончательном принятии решения о покупке актива необходимо принимать во внимание некоторые нюансы, которые почему-то игнорируют многие инвесторы. Что необходимо учитывать в конкретной ситуации? Первое. Холдинг «РАО ЭС Востока» состоит из ряда дочерних предприятий. Соответственно, есть альтернатива (либо купить «дочку», либо акции материнской компании). Второе. При позитивной динамике развития компании обозначенные уровни сдвигаются вверх по графику (это действует и в обратном направлении). Третье. Прогноз развития оценочных показателей. Данная информация может использоваться в нескольких случаях: в общем усреднении и в объеме инвестирования (увеличение допустимых пределов рисков). В нашем случае, когда различные оценочные показатели дают широкий диапазон стоимости, но при этом существует план развития, который даст прибавку и к общей величине установленных мощностей, сумме чистых активов, в конечном результате прибыли и т. д., допускается брать в расчет менее консервативную оценку стоимости компании.

Также в этом случае допускается выделение большей доли средств (изменение структуры «рисковые/безрисковые активы»), идущей на покупку рисковых активов. Возможна ситуация, когда реализуется гораздо меньшая доля ранее купленных акций при достижении цены на уровне «справедливая оценка». Например, реализуются не 70–80 %, а всего лишь 50–70 % акций от общей позиции при достижении цены справедливой стоимости актива. Дополнительным моментом оценки стоимости актива может являться устранение допущения, что акции материнской компании имеют свойство торговаться с определенным дисконтом. При этом следует понимать, что это некоторая условность, не имеющая ничего общего с конкретной ситуацией, а стоимость акций полностью зависит от воли основного акционера.

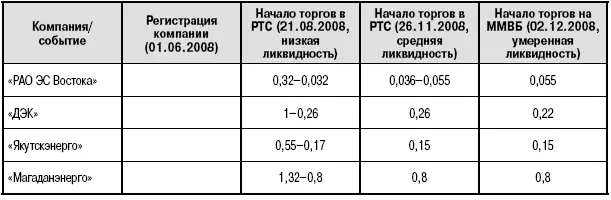

После теоретических аспектов вернемся к реальной ситуации, где все этапы становления рынка акций «РАО ЭС Востока» сведены в табл.

3. Как говорилось выше, материнская компания состоит из дочерних компаний, по которым проделано все то, что по «РАО ЭС Востока» (графики с уровнем цен в диапазоне от сверхдешево до сверхдорого). Для наглядности стоимость акций дочерних компаний приравняли к цифровым значениям материнской компании. Таким образом, получаем альтернативу. Например, при прочих равных условиях компания ДЭК при текущей стоимости в 0,26 руб./акция (чистые активы) равноценна стоимости одной акции «РАО ЭС Востока» 0,124 руб./акция и т. д. Соответственно, инвестор смотрит, через какие акции целесообразнее купить долю в будущей компании.

Таблица 3

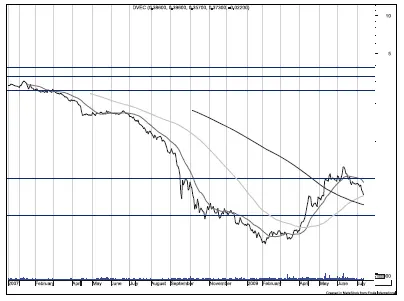

ОАО «ДЭК»

Рис. 2

Таблица 4

ОАО «ЯКУТСКЭНЕРГО»

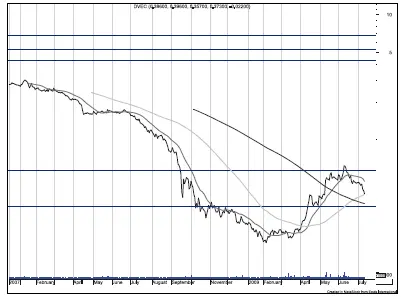

Рис. 3

Рис. 4

Таблица 5

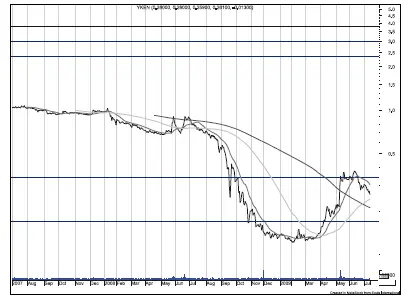

ОАО «МАГАДАНЭНЕРГО»

Таблица 6

ОАО РАО «ЕЭС ВОСТОКА»

(руб.,31,5 руб./долл.)

Рис. 5

Таблица 7

ПРИВЯЗКА СТОИМОСТИ АКЦИЙ К ЗНАЧИМЫМ СОБЫТИЯМ РАО ЭС ВОСТОКА

(руб.; 26,5 руб/долл.)

На практике это выглядит следующим образом. Составляем общую таблицу, в которую занесены все показатели компаний. В дальнейшем рынок предлагает цену акций, которые подставляются в таблицу. По полученным коэффициентам принимаем решения о целесообразности покупки той или иной акции. Упрощенная таблица равновесной стоимости компаний через чистые активы выглядит следующим образом.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Экономика упущенных возможностей»

Представляем Вашему вниманию похожие книги на «Экономика упущенных возможностей» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Экономика упущенных возможностей» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.