Павел Кравченко - Экономика упущенных возможностей

Здесь есть возможность читать онлайн «Павел Кравченко - Экономика упущенных возможностей» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Эрнст Хачатурян, Жанр: Публицистика, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Экономика упущенных возможностей

- Автор:

- Издательство:Эрнст Хачатурян

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-8018-0448-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Экономика упущенных возможностей: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Экономика упущенных возможностей»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Экономика упущенных возможностей — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Экономика упущенных возможностей», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

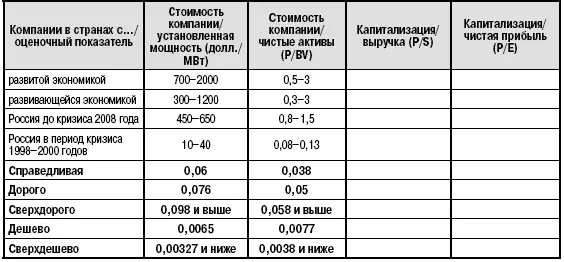

Таблица 1

ПОКАЗАТЕЛИ КОМПАНИЙ ЭНЕРГЕТИЧЕСКОГО СЕКТОРА

Комментарии к таблице. В колонке стран с развитой и развивающейся экономикой используется диапазон за последние несколько десятилетий. Учли не только максимальные, но и минимальные цены. На основании известных данных определяем, какие оценочные показатели компании являются дорогими, а какие дешевыми. Здесь важно не уйти в детали и не погрязнуть в мелочах, выверяя все до копейки.

Далее на наш базовый график накладываем показатель стоимости компании к установленным мощностям. Для получения цифровых значений понадобится калькулятор. Считаем справедливую цену. Получаем, что при стоимости акции в размере 0,06 долл. (1,9 руб.) компания будет стоить 2585 млн долл., что соответствует 550 долл./МВт. По остальным показателям расчет аналогичный. (Исходя из оценки через чистые активы – 1,2 руб.) Далее все данные заносим в таблицу, подставляя вместо оценочных показателей конкретную стоимость акции. Цена приведена в долларах США.

Таблица 2

ОЦЕНКА СТОИМОСТИ АКЦИЙ «РАО ЭС ВОСТОКА»

Более упорным в труде инвесторам можно пойти несколько дальше. Посчитать, сколько стоила бы компания (условно) относительно различных категорий стран и ситуаций. Другими словами, перевести оценочные показатели в конкретную цену. Напомню, что две последние колонки являются домашним заданием.

В результате мы имеем следующее. Исходя из установленных мощностей, справедливая стоимость компании на 60 % выше, в случае если считать через чистые активы. Это также относится и к понятию «дорого/сверхдорого». Что касается «дешево/сверхдешево», то более-менее похоже.

Этап 3.Переносим полученные результаты на базовый график. В данном случае многое зависит от полета мысли инвестора. Можно все усреднить или сделать каждый график по отдельности; допустим и мой вариант.

Этап 4.Определить, сколько будет затрачено финансовых средств на покупку акций, если рыночная цена актива будет находиться в определенной ценовой зоне. Наиболее разумным вариантом распределения денежных средств было бы следующее: дешево – до 70 % выделенных лимитов. В случае снижения стоимости акций до уровня «сверхдешево» возможна дополнительная покупка (до 30 %). Естественно, в ценовой зоне «справедливая стоимость» и выше покупать актив особого смысла не имеет.

На этом основные рассуждения относительно покупки актива можно было бы закончить. Великая тайна барона Ротшильда раскрыта. Если рядовой инвестор будет придерживаться столь элементарной методики определения момента покупки акций, то со временем в качестве вознаграждения можно получить и свободу, и полную финансовую независимость. На практике основная часть граждан в момент, когда актив дешев, как минимум его не покупает. В то же время, когда стоимость акции конкретной компании становится справедливо оцененной или несколько выше, начинает активно покупать. Размышляя над этим парадоксом, я пришел к выводу, что основной ошибкой является инвестирование денежных средств в актив под условным названием «позитивная информация». Действительно, в большей своей массе инвесторы покупают тогда, когда экономика на подъеме. Таким образом, они покупают позитивное развитие экономических процессов, не обращая особого внимания на относительную стоимость самого актива. Естественно, нельзя говорить, что люди полностью иррациональны, так как именно такому массовому поведению есть частичное объяснение. Когда наблюдается экономический спад, определенная часть инвесторов теряет как минимум часть доходов или, по крайней мере, увеличиваются риски в получении будущих доходов. Соответственно, при определенных текущих расходах, которые не зависят от доходов (определенная часть), люди не имеют возможности покупать дешево. Именно поэтому я всегда делаю акцент, что речь идет о тех инвесторах, которые могут себе это позволить. Ситуацию, когда человек сознательно урезает необходимые расходы ради покупки активов по сверхдешевым ценам, я не рассматриваю, так как на данный шаг идут единицы. В свою очередь, когда экономика вошла в стадию роста, у инвесторов появляются финансовые излишки, уверенность в завтрашнем дне и происходит проецирование текущих доходов на неоправданно длительный период времени. Но, как правило, в данный период времени стоимость актива близка к справедливой, и основной доход инвесторов наступает, когда акции находятся в интервале между справедливой и сверхдорогой стоимостью актива. Исходя из исторического опыта инвесторы могут получить повышенный доход, но сверхдоход они вряд ли получат. Из данных рассуждений вытекает еще один важный постулат. Как правило, богатые богатеют, а бедные беднеют. Логика проста. Например, потенциальный инвестор с капиталом в 1 млн долл, и годовым расходом в размере 100 тыс. долл, вполне может себе позволить выделить на покупку сверхдешевых акций не менее 250 тыс. долл. Исходя из цикла в 10–15 лет, вложенные средства могут увеличиться в 10–20 раз. Соответственно, если потенциальный инвестор обладает капиталом в размере 100 млн долл, и годовым расходом в 1 млн долл., то выделенная сумма на покупку акций в размере 30–50 млн долл, может принести через аналогичный промежуток времени до 500 млн долл, дохода. Противоположная ситуация у человека, у которого расход равен доходу. Излишки капитала отсутствуют, соответственно, в момент дешевизны актива в качестве основной мысли является элементарная идея выживания. Естественным образом, это не является оправданием отсутствия покупателей в период, когда стоимость актива является дешевой. Как я неоднократно говорил, фондовый рынок – это большой бизнес, при котором стоимость акций в значительной части искусственный процесс с ограниченным количеством акций в обращении. Если бы 50 % инвесторов были рациональными участниками рынка, то вполне очевидно, что на всех бы дешевых акций не хватило.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Экономика упущенных возможностей»

Представляем Вашему вниманию похожие книги на «Экономика упущенных возможностей» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Экономика упущенных возможностей» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.