Павел Кравченко - Экономика упущенных возможностей

Здесь есть возможность читать онлайн «Павел Кравченко - Экономика упущенных возможностей» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Эрнст Хачатурян, Жанр: Публицистика, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Экономика упущенных возможностей

- Автор:

- Издательство:Эрнст Хачатурян

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-8018-0448-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Экономика упущенных возможностей: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Экономика упущенных возможностей»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Экономика упущенных возможностей — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Экономика упущенных возможностей», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

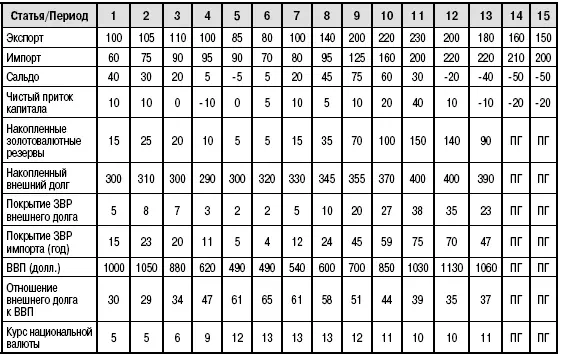

Логика у инвесторов следующая. Излишний приток валютных ресурсов позволяет прогнозировать как минимум стабильность национальной валюты страны-экспортера и рост внутренних цен, номинированных в том числе и в СКВ. Данная комбинация, несмотря на существенную инфляцию, приводит к увеличенной доходности в долларах США, повышению курса национальных компаний, деловой активности и др. Данные факторы еще больше способствуют притоку внешних портфельных инвестиций, которые иногда неискушенными политиками и экономистами трактуются как результат благоприятного экономического климата в стране. Наивные, как дети в возрасте до пяти лет. Но это, естественно, ошибочное мнение. Одновременно с притоком капитала увеличивается внешний долг государства, который в дальнейшем станет дополнительным негативным фактором для финансовой стабильности в долгосрочном плане. Упрощенно общую динамику ряда экономических и финансовых показателей страны – экспортера сырья можно выразить следующими данными (см. таблицу).

Таблица

ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ СТРАНЫ – ЭКСПОРТЕРА СЫРЬЯ

ПГ- в зависимости от экономической политики государства.

Общие характерные черты стран-экспортеров в период повышения стоимости сырья на мировых биржах (периоды 7-11).

1. Экспорт.Наблюдается увеличение экспорта.

2. Импорт.С определенным лагом возрастает потребление импорта. Как правило, при прочих равных условиях через определенный промежуток времени темп роста импорта опережает темп роста экспорта.

3. Сальдо торгового баланса.Существенно возрастает и в дальнейшем имеет тенденцию к снижению. Чиновники «засыпают» и предполагают, что снижение сальдо торгового баланса будет компенсироваться притоком инвестиций. Необходимо помнить всегда: государство с неустойчивым платежным балансом и частичной разрухой в мозгах является венчуром, не более того.

4. Чистый приток капитала.Более сложная составляющая платежного баланса. С одной стороны, при активном торговом балансе увеличивается отток капитала, с другой стороны, он может быть возвращен в виде займов. Причин таких манипуляций несколько, одна из них – безопасность финансовых ресурсов в широком смысле слова. Можно предположить, что при устойчивости национальной валюты портфельные инвестиции возрастают. В кризисный момент, как правило, наблюдается существенный отток капитала, с одновременным снижением ЗВР государства.

5. Накопленные ЗВР.Как правило, при активном торговом балансе происходит увеличение данного показателя. В зависимости от политики ЦБР, ЗВР могут иметь разные темпы роста. При плавающем курсе накопление происходит более медленно, при фиксированном курсе темп роста ЗВР более ускоренный (Россия, Китай).

6. Накопленный внешний долг.За редким исключением, при активном торговом балансе внешний долг возрастает. Возможно снижение правительственного внешнего долга. Для меня остается загадкой, почему федеральные власти в период благоприятной рыночной конъюнктуры не избавляются полностью от внешних займов и не препятствуют ограничению внешних инвестиций в частный сектор.

7. Покрытие ЗВР внешнего долга.Данный показатель можно характеризовать как возможность государства обеспечивать обслуживание внешних заимствований в долгосрочном плане. Идеальная ситуация, когда ЗВР существенно превышают внешний долг. Имеет положительную динамику.

8. Покрытие ЗВР импорта.Характеризует возможность экономики в среднесрочном плане осуществлять потребление импорта без ущерба для курса национальной валюты. Логика рассуждений следующая. При прочих равных обстоятельствах импорт создает спрос на СКВ, и в том случае, когда данных средств недостаточно, ЦБ может часть ЗВР реализовать на открытом рынке. Если не удается реализовать часть ЗВР на валютном рынке, происходит снижение курса национальной валюты. Это, в свою очередь, приводит к удорожанию импорта и, соответственно, к его сокращению. Таким образом, спрос на СКВ снизится, и валютный курс будет сбалансирован. Четких требований к необходимому соотношению ЗВР к импорту нет. Экспертные оценки разнятся, и оптимальным показателем принято считать шестимесячное покрытие импортных платежей. С моей точки зрения, для каждого конкретного государства (группы) существует свой оптимальный объем ЗВР. Для более корректного расчета данной величины следует прибавить как минимум две составляющие: проценты по обслуживанию внешнего долга и 10–20 % суммы накопленного внешнего долга. Общая динамика имеет позитивный характер.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Экономика упущенных возможностей»

Представляем Вашему вниманию похожие книги на «Экономика упущенных возможностей» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Экономика упущенных возможностей» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.