Павел Кравченко - Экономика упущенных возможностей

Здесь есть возможность читать онлайн «Павел Кравченко - Экономика упущенных возможностей» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Эрнст Хачатурян, Жанр: Публицистика, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Экономика упущенных возможностей

- Автор:

- Издательство:Эрнст Хачатурян

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-8018-0448-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Экономика упущенных возможностей: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Экономика упущенных возможностей»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Экономика упущенных возможностей — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Экономика упущенных возможностей», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Вполне логично предположить, что стоимость продукта создает в первую очередь именно тот, кому это выгодно больше всего, – США (основной выгодополучатель). Предположим, что в настоящий момент среднегодовая стоимость нефти составляет не 70 долл, за баррель, а 35. Возникнут ли при этом проблемы у экспортеров? Думаю, что особых сложностей в экономическом развитии не будет. Не будет излишка, но это не беда. А как себя будут чувствовать США? Предполагаемая среднегодовая стоимость нефти в размере 35 долл, за баррель подразумевает в лучшем случае средний приток капитала не более 500 млрд долл. Последствия этого предсказать достаточно сложно, но с большой вероятностью можно сказать, что произошло бы резкое снижение доллара, с непрогнозируемыми дальнейшими последствиями (отток капитала, рост процентных ставок, всплеск инфляции и т. д.). Другими словами, экономический хаос с дальнейшей трансформацией на другие страны (снижение потребления в США, спад производства в странах-экспор-терах несырьевых товаров, безработица и др.).

Мы подошли к ключевому вопросу. Что дальше? Поскольку долг есть долг, его можно либо погашать (возможность отсутствует), либо обслуживать. Какова же перспектива на ближайшие десять лет?

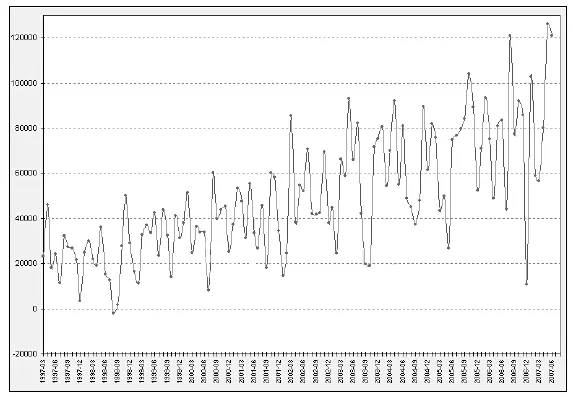

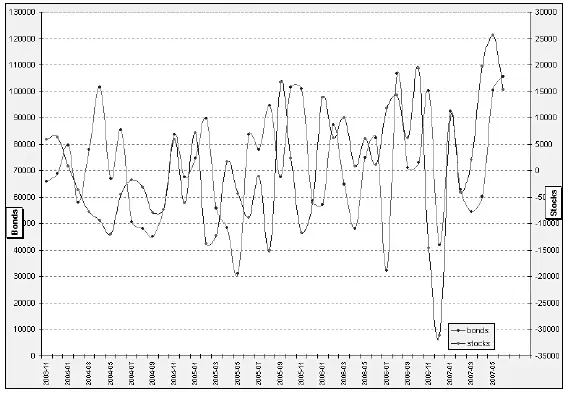

Суммарный ежемесячный приток капитала, млн долл.

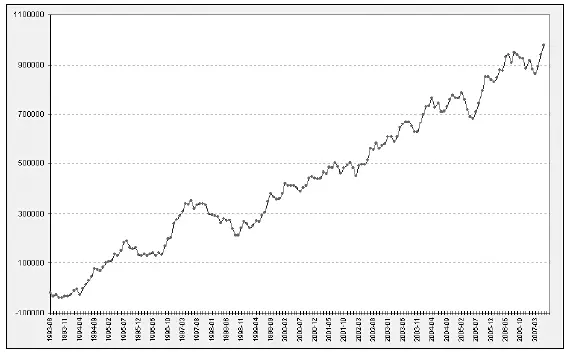

Суммарный приток капитала за последние 12 месяцев, млн долл.

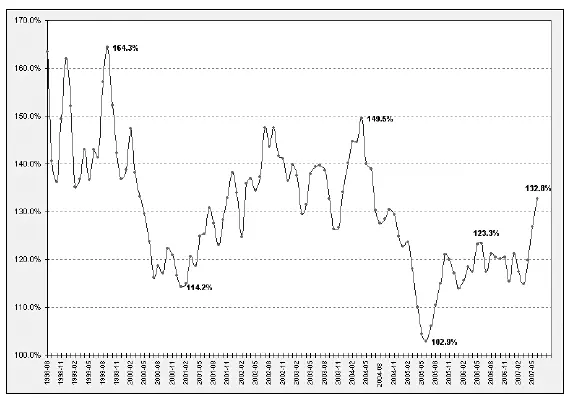

Соотношение годового притока капитала и годового дефицита внешней торговли,%

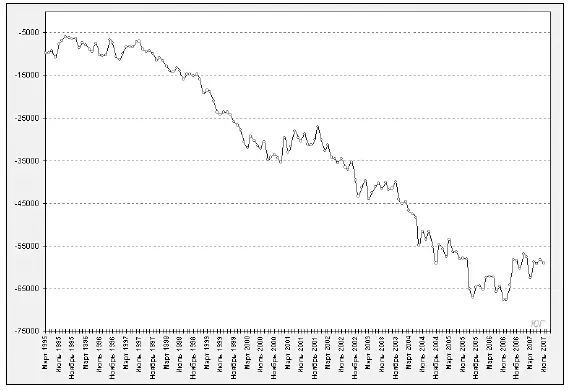

Торговый баланс (ежемесячные значения), млн долл.

Ежемесячный приток капитала (TIC), раздельно по Бондам и Стокам, млн долл.

Снижение стоимости нефти неизбежно

В статье «Кто стоит за дорогой нефтью?» («Портфельный инвестор» № 11) мы остановились на том , что основным выгодополучателем высоких цен на нефтяные ресурсы являются США. Мне сложно сказать , насколько убедительны приведенные в нашем предположении данные , но достаточно очевидно , что если бы стоимость черного золота на протяжении нескольких лет составляла не более 35 долл, за баррель , то основные экспортеры чувствовали бы себя довольно комфортно. Не было бы громадных инвестиций , новых инфраструктурных проектов , миллионов квадратных метров недвижимости , яхт, завышенных курсов стоимости акций на национальных рынках , увеличенного потребления импорта и многого другого. А что было бы с экономикой США? Вопрос , на который нет объективного ответа , и дело даже не в том , что история не имеет сослагательного наклонения. В век глобализации экономика США настолько связана с другими экономиками мира , что сбой в одном звене автоматически приведет к отрицательным последствиям в других странах. Хорошо это или плохо , особого значения не имеет. Таковы реалии современного мира: один за всех и все за одного. До последнего времени в наиболее выгодной ситуации находилась Россия , которая является в большой степени самодостаточной страной с огромным внутренним потреблением и накопленными валютными резервами , но это совершенно другой вопрос. Цель статьи – рассмотреть факторы , влияющие на динамику цен черного золота в среднесрочном плане и ответить на актуальнейший вопрос: возможно ли снижение стоимости нефти?

Основная задача «прогнозиста» – выстроить четкую причинно-следственную связь между различными событиями и фактами. Только так можно со временем найти ошибку в прогнозе или проверить (экспертам) правильность и логичность выводов. В противном случае получится как у наших министров: «…излишние деньги для российской экономики вредны». Что, зачем и почему, они объяснять не удосуживаются. Вредны и все. Не плебейского ума дела задавать такие вопросы. Достаточно того, что «мы так думаем». В результате имеем однобокое развитие национальной экономики и громадные упущенные возможности, с одной стороны, и обеспеченное будущее чиновников, с другой стороны. В своих рассуждениях я постараюсь быть предельно логичным и последовательным.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Экономика упущенных возможностей»

Представляем Вашему вниманию похожие книги на «Экономика упущенных возможностей» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Экономика упущенных возможностей» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.