Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

Здесь есть возможность читать онлайн «Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2006, ISBN: 2006, Издательство: Научная книга, Жанр: Старинная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Автор:

- Издательство:Научная книга

- Жанр:

- Год:2006

- Город:Москва

- ISBN:5-8765-9876-5

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Возможно применение следующих ставок дисконтирования:

1) ставка по альтернативному вложению средств, например, в ценные бумаги или другой бизнес;

2) различные виды показателей рентабельности компании;

3) ставка, равная стоимости кредитных ресурсов, необходимых для восполнения недостатка оборотных средств;4) ставка, равная индексу инфляции.

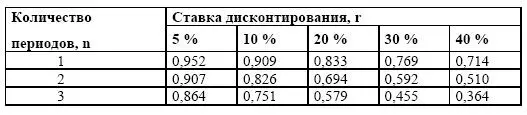

Расчет коэффициента дисконтированияПосле выбора ставки дисконтирования определяется коэффициент дисконтирования.

Коэффициент дисконтирования = 1 / (1 + r)n

Таблица 3.12. Коэффициенты дисконтирования*

[* Существуют специальные таблицы для определения текущей и будущей стоимости денежной единицы]

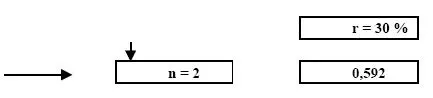

Пример использования таблицы:Рассчитать количество денег необходимых для инвестирования сегодня под 30 % годовых, чтобы через 2 г. получить 1000 тыс. руб.

Таблица 3.13. Количество денег необходимых для инвестирования

1000 х 0,592 = 592 тыс. руб.

Оценка эффективности бартерной сделки.

Глава 4. Управление оборотными средствами

4.1. Оборотные средства предприятия

Оборотные активы (оборотные средства, оборотный капитал) являются частью капитала предприятий – их текущими активами. Оборотные активы отражают денежные средства и средства, которые могут быть обращены в деньги в течение одного производственного цикла. Оборотный капитал обслуживает кругооборот средств в текущем производстве. В процессе производства предприятие должно покупать сырье, материалы, энергоресурсы, оплачивать труд работников и т. д. На эти функции предполагают расходование определенного количества денежных средств. Потраченные средства возвращаются на предприятие лишь после реализации продукции и поступлении денег на расчетный счет. Период времени, за который совершается один оборот этих средств, представляет собой продолжительность производственно-коммерческого цикла от момента оплаты сырья и материалов до получения средств за готовую продукцию.

Период оборота рассчитывается следующим образом: продолжительность оборота запасов минус продолжительность обращения кредиторской задолженности плюс оборачиваемость готовой продукции плюс период оборота денежных средств. Объем и структура оборотных активов, а также период их оборота во многом зависят от отраслевой принадлежности предприятия. Так, например, в торговле высок удельный вес товарных запасов и относительно короткий период обращения. В судостроении цикл производства занимает несколько лет, и значительные средства отвлекаются в незавершенное производство. Управление оборотными средствами нацелено на обоснованное определение их объема, структуры и источников покрытия в целях обеспечения бесперебойной текущей деятельности предприятий. Нарушение нормального оборота этих средств чревато финансовыми трудностями для предприятий и опасностью возникновения критической ситуации.

Оборотные активы в зависимости от целей анализа группируются по различным признакам: исходя из прав собственности, по степени ликвидности, по отражению в балансе. На практике используется также и другие группировки.

Исходя из прав собственности, оборотные активы подразделяют на собственные и заемные оборотные средства. От источников формирования оборотных средств во многом зависят финансовая устойчивость и платежеспособность предприятий [13] .

Оборотные средства (текущие активы) – это средства, вкладываемые предприятием в свои текущие операции, во время каждого операционного цикла.

Одним из признаков эффективного использования оборотных средств является их величина, которая зависит от:

1) оборачиваемости текущих активов (периодичность оборота средств, вложенных в оперативную деятельность);

2) структуры оборотных средств (какая часть текущих активов финансируется за счет собственных средств предприятия и каково распределение ресурсов в операционном цикле).

В состав оборотных активов входят следующие элементы:

1) запасы;

2) дебиторская задолженность;

3) денежные средства;

4) краткосрочные финансовые вложения;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия»

Представляем Вашему вниманию похожие книги на «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.