Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

Здесь есть возможность читать онлайн «Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2006, ISBN: 2006, Издательство: Научная книга, Жанр: Старинная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Автор:

- Издательство:Научная книга

- Жанр:

- Год:2006

- Город:Москва

- ISBN:5-8765-9876-5

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

5) прочие оборотные активы;

Одним из наиболее значимых элементов оборотных активов являются запасы. Они включают:

1) сырье и материалы;

2) малоценные и быстроизнашивающиеся предметы;

3) затраты в незавершенное производство;

4) животные на выращивании и откорме;

5) готовая продукция и товары для перепродажи;

6) расходы будущих периодов;7) прочие запасы.

Анализ оборотных средств

Анализ оборотных средств позволяет:

1) дать оценку эффективности использования ресурсов в текущей деятельности;

2) выявить степень ликвидности баланса предприятия, т. е. возможность своевременно погасить краткосрочные обязательства.

Размер и структура оборотных средств должна соответствовать заложенным в бюджете потребностям компании.Величина собственных оборотных средств должна быть минимальной, в то же время достаточной для бесперебойной работы компании.

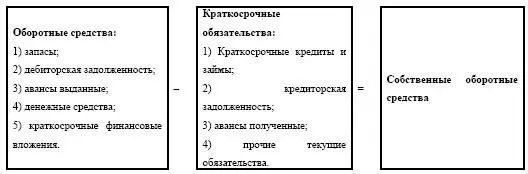

Собственные оборотные средства

Таблица 4.1. Собственные оборотные средства

Размер текущих активов характеризует долю средств, принадлежащих компании, в его текущих активах и является показателем финансовой устойчивости компании. Изменение величины и структуры текущих активов является одним из признаков эффективности управления оборотными средствами.

Таблица 4.2. Изменение величины и структуры текущих активов

Величина текущих активов показывает насколько оборотные средства предприятия превышают текущие обязательства. Она определяет также степень финансирования внеоборотных средств за счет собственных финансовых ресурсов и долгосрочных кредитов.

Анализ структуры оборотных средств

Структура оборотных средств – это пропорции распределения ресурсов между отдельными элементами текущих активов.

Она отражает, в частности, особенности коммерческо-производственного цикла.

Структура текущих активов показывает также, часть текущих активов, финансируемых за счет собственных средств и долгосрочных кредитов, и часть, финансируемую за счет заемных, включая краткосрочные кредиты банков.

Величина и структура текущих активов может отражать продолжительность и специфику финансового цикла, а также ряд других факторов.Более детальный анализ использования текущих активов предполагает оценку оборачиваемости каждого элемента оборотных средств.

Оборачиваемость и рентабельность текущих активов

Оборачиваемость текущих активов.

От того, быстроты превращения средств, вложенных в текущие активы, в реальные деньги зависит финансовое положение компании, его показатели ликвидности и платежеспособности.

На время нахождения текущих активов в обороте влияет множество внешних и внутренних факторов.Коэффициент оборачиваемости текущих активов (К об.) рассчитывается по следующей формуле:

К об. = Выручка от реализации / Средняя величина текущих активов за период

Для анализа удобно использовать производный показатель:

Период оборота (Дни) = Число дней в периоде / К об.

Рентабельность текущих активов.

Этот показатель дает комплексную оценку эффективности использования оборотных средств.Он определяется как произведение индикаторов: рентабельности продаж и оборачиваемости текущих активов :

Рентабельность продаж = Операционная прибыль / Объем продаж

Оборачиваемость текущих активов = Объем продаж / Средняя величина текущих активов

Рентабельность текущих активов = Рентабельность продаж X Оборачиваемость текущих активов

Рентабельность(от нем. Rentable – «доходный») – показатель экономической эффективности бизнеса, характеризующий соотношение дохода и затрат за определенный период времени. В практике используют:

1) рентабельность производства , рассчитываемую как соотношение прибыли к стоимости авансированного средства (капитала). Рентабельность производства характеризует прибыльность, доходность отдельных видов производств, предприятий и более крупных систем;

2) рентабельность продукции , рассчитываемую как отношение прибыли от реализации продукции к полной ее себестоимости. Рентабельность продукции отражает доходность отдельных видов продукции. Показатели рентабельности прямо связаны с уровнем цен и объемом производства.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия»

Представляем Вашему вниманию похожие книги на «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.