М.А. Городилов - Система внутреннего контроля в общих центрах обслуживания

Здесь есть возможность читать онлайн «М.А. Городилов - Система внутреннего контроля в общих центрах обслуживания» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2021, Жанр: periodic, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Система внутреннего контроля в общих центрах обслуживания

- Автор:

- Жанр:

- Год:2021

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Система внутреннего контроля в общих центрах обслуживания: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Система внутреннего контроля в общих центрах обслуживания»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Система внутреннего контроля в общих центрах обслуживания — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Система внутреннего контроля в общих центрах обслуживания», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Данный подход имеет определенные преимущества. Практика показала, что «мягкое» регулирование приводит к постепенному росту соответствия требованиям регулирующих документов благодаря тому, что отдает вопросы администрирования в ведение акционеров, которые делают это с помощью рыночных механизмов, таких как ценообразование и голосование на общих собраниях. В то же время у него имеются и недостатки: не всегда достоверная информация о соответствии требованиям («объяснения»), типовые и несодержательные формулировки, используемые компаниями, и несовершенство рыночных механизмов, вследствие которого происходит регулирование несоответствий.

В России в основном применяется «твердое» регулирование, когда нормы о необходимости осуществления внутреннего контроля установлены в нормативных документах как обязательные к исполнению. К таким документам можно отнести, например, закон «О бухгалтерском учете», в котором установлена обязанность по организации и осуществлению внутреннего контроля 13 13 О бухгалтерском учете: [Федер. закон от 06.12.2011 № 402-ФЗ]. Доступ из СПС «КонсультантПлюс», проф. версия [Электрон. ресурс]. URL: http://www.consultant.ru (дата обращения: 17.01.2019)

. Во исполнение этой нормы Минфином РФ изданы Методические рекомендации № ПЗ-11/2013 14 14 Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности: [информация Минфина России № ПЗ-11/2013]. Доступ из СПС «КонсультантПлюс», проф. версия [Электрон. ресурс]. URL: http://www.consultant.ru (дата обращения: 21.02.2018)

.

В то же время некоторые документы не имеют статуса нормативно-правовых актов, обязательных к исполнению. Один из таких документов – Кодекс корпоративного управления 15 15 О кодексе корпоративного управления: [Письмо Банка России от 10.04.2014 № 06-52/2463]. Доступ из СПС «КонсультантПлюс», проф. версия [Электрон. ресурс]. URL: http://www.consultant.ru (дата обращения: 17.01.2019)

. В преамбуле данного документа указано, что Кодекс носит рекомендательный характер. Банк России в своих письмах сообщает о неверном применении российскими организациями подхода «соблюдай или объясняй», которые не представляют объяснения отклонений и их причин, а также информации о мероприятиях по их корректировке и дальнейшим действиям 16 16 О раскрытии в годовом отчете публичного акционерного общества отчета о соблюдении принципов и рекомендаций: [Письмо Банка России от 17.02.2016 № ИН-06-52/8]. Доступ из СПС «КонсультантПлюс», проф. версия [Электрон. ресурс]. URL: http://www.consultant.ru (дата обращения: 17.01.2019)

. Банк России дает конкретные рекомендации по составу и характеру представляемых обществами объяснений по фактам несоответствия положениям Кодекса. Так, кроме подробного описания сути несоответствий предлагается направлять также информацию о ключевых причинах и факторах, вызвавших данные несоответствия, описание механизмов и инструментов, используемых взамен рекомендованных, и о планируемых действиях по совершенствованию модели управления.

Концепции внутреннего контроля

Наряду с нормативно-правовым регулированием в мировой практике применяются общие подходы, методики, концепции внутреннего контроля. Наиболее распространенной является концепция внутреннего контроля COSO, в которой внутренний контроль является неотъемлемой частью всех процессов организации 17 17 Внутренний контроль. Интегрированная модель / Комитет спонсорских организаций Комиссии Тредуэя (COSO); пер. некоммерческого партнерства «Институт внутренних аудиторов». М., 2013. 186 с.

. В ней четко прослеживается мысль, что внутренний контроль – это не план мероприятий (даже успешно выполненный), не рубеж обороны от бесконтрольных и опасных действий и не охрана от рисков (даже хорошо оснащенная), а процесс, интегрированный в обычную деятельность.

Комитет спонсорских организаций Комиссии Тредуея (The Committee of Sponsoring Organizations of the Treadway Commission) разработал в 1985 г. Концепцию COSO.

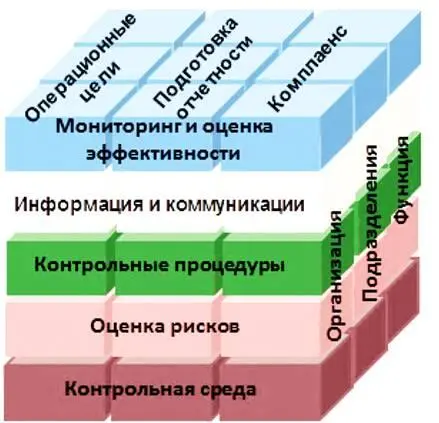

Суть модели COSO обычно представляют в виде куба COSO (рис. 1).

Рис. 1. Концепция внутреннего контроля COSO

Модель COSO представляет собой совокупность элементов, структурированных следующим образом:

1. Категории целей:

– операционные – эффективность и экономичность операций, включая сохранность активов;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Система внутреннего контроля в общих центрах обслуживания»

Представляем Вашему вниманию похожие книги на «Система внутреннего контроля в общих центрах обслуживания» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Система внутреннего контроля в общих центрах обслуживания» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.