М.А. Городилов - Система внутреннего контроля в общих центрах обслуживания

Здесь есть возможность читать онлайн «М.А. Городилов - Система внутреннего контроля в общих центрах обслуживания» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2021, Жанр: periodic, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Система внутреннего контроля в общих центрах обслуживания

- Автор:

- Жанр:

- Год:2021

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Система внутреннего контроля в общих центрах обслуживания: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Система внутреннего контроля в общих центрах обслуживания»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Система внутреннего контроля в общих центрах обслуживания — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Система внутреннего контроля в общих центрах обслуживания», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Классификация контроля

Исследователи по-разному подходят к классификации контроля. Так, по мнению Т.Ю. Серебряковой, экономический (хозяйственный) контроль является совокупностью финансового контроля, административного контроля и организационно-технического контроля 3 3 Серебрякова, Т.Ю. Концептуальные модели сквозного внутреннего контроля: автореф. дис… д-ра экон. наук: 08.00.12. Йошкар-Ола, 2010. 48 с.

.

Т.В. Каковкина предлагает различать контроль по различным классификационным признакам: стадиям, времени, периодичности проведения, характеру мероприятий, источникам информации, специфике решаемых задач, применяемым методам, объектам и субъектам контроля, уровням управления и т.д. 4 4 Каковкина, Т.В. Разработка внутрифирменного стандарта «Организация системы внутреннего контроля фактов хозяйственной жизни». М. : РУСАЙНС, 2016. 234 с.

.

Наиболее общим и в то же время практически значимым является разделение контроля на внешний и внутренний. Сами по себе эти категории относительны. Какой-либо отдельно взятый контроль по отношению к объекту контроля может быть одновременно как внешним, так и внутренним. Такое разделение является логичным и применимым в деятельности хозяйствующих субъектов как самостоятельных образований.

Р.В. Пашков и Ю.Н. Юденков предлагают рассматривать государственный контроль как совокупность государственного административного, финансового, судебного и – отдельно – внутреннего контроля 5 5 Пашков, Р.В. Внутренний контроль в публичном секторе / Р.В. Пашков, Ю.Н. Юденков. М.: РУСАЙНС, 2017. 94 с.

. При этом особенность внутреннего государственного контроля, по их мнению, состоит в том, что финансовое планирование в нем рассматривается как одно из направлений во взаимосвязи с другими направлениями деятельности государственной организации. В этом ключе основным риском, на который направлен государственный внутренний контроль, – это риск дисфункции в целом, т.е. прекращение оказания ею государственных услуг и прекращение взаимодействия с другими организациями 6 6 Пашков, Р.В. Внутренний контроль в публичном секторе / Р.В. Пашков, Ю.Н. Юденков. М.: РУСАЙНС, 2017. 94 с.

.

Аналогичную интерпретацию контроля Р.В. Пашков и Ю.Н. Юденков предлагают в банковском секторе 7 7 Пашков, Р.В., Юденков, Ю.Н. Внутренний контроль как модель и система. М.: РУСАЙНС, 2016. 312 с.

. С учетом того что банковская деятельность традиционно рассматривается как более рискованная, требования к внутреннему контролю в кредитных организациях, как правило, значительно выше. По мнению ученых, основой эффективной модели внутреннего контроля является «направленность на оптимизацию и повышение эффективности бизнес-процессов банка и снижение затрат, выделение центров затрат и прибыли банка, выстраивание финансовых потоков внутри банка для максимального достижения эффективности».

Система внутреннего контроля

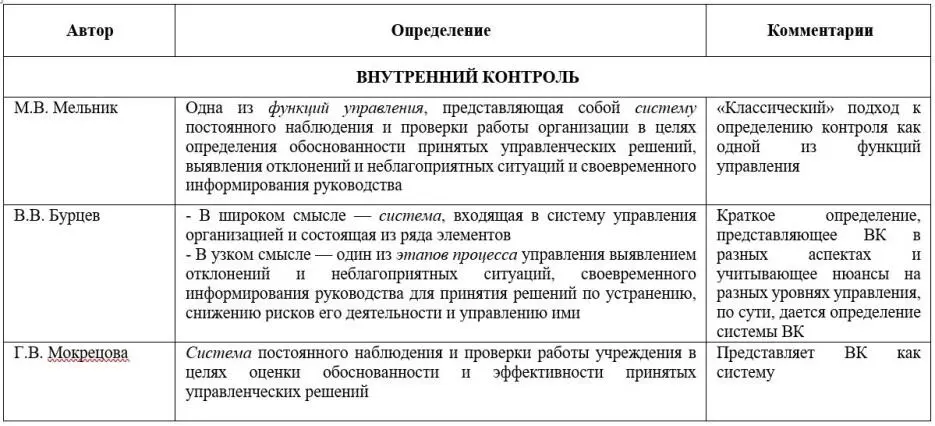

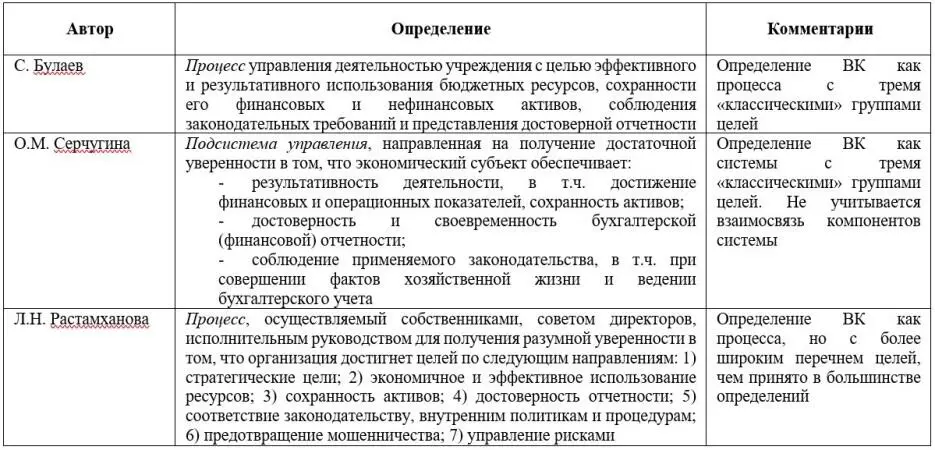

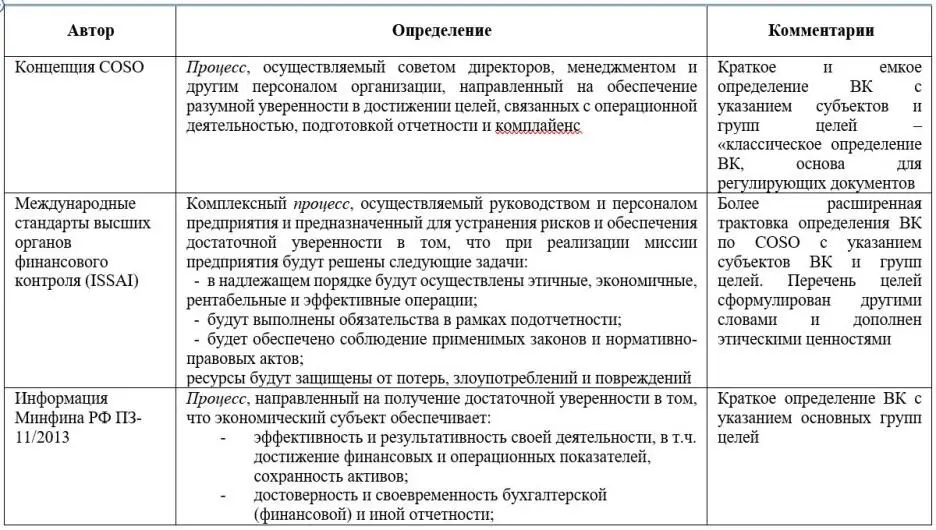

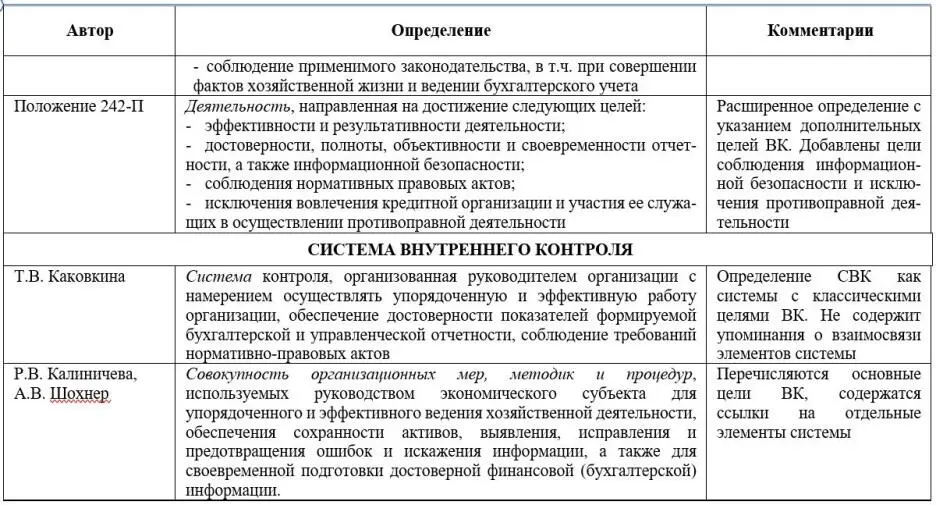

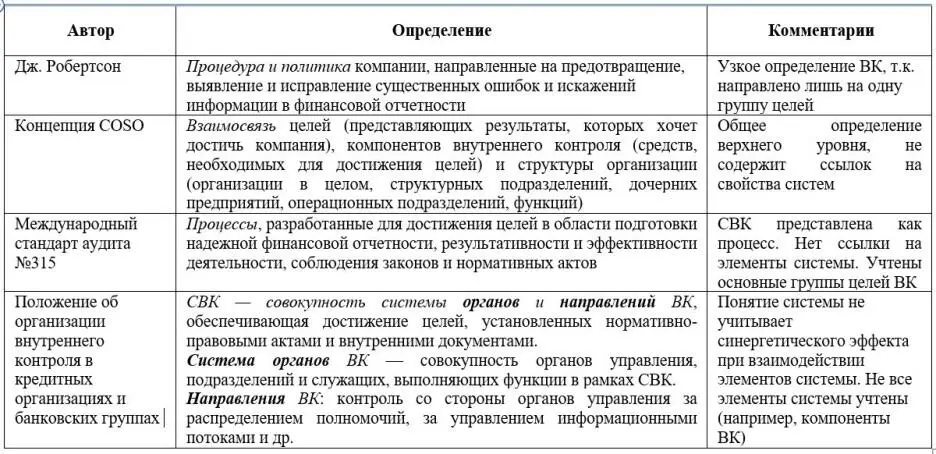

Рассмотрим подходы к определению понятий «внутренний контроль» (далее – ВК) и «система внутреннего контроля» (далее – СВК). В табл. 1 приведены определения из научных источников и регулирующих документов с комментариями авторов.

Таблица 1

Определения понятий «внутренний контроль» и «система внутреннего контроля» в научной литературе и регулирующих документах

Многие исследователи сходятся во мнении, что внутренний контроль должен рассматриваться не только как функция управления, но и как отдельная отрасль научного знания. Об этом свидетельствует хотя бы то, что на уровне профессиональных сообществ и мегарегуляторов описываются требования к эффективному внутреннему контролю как отдельному процессу.

Как видно из табл. 1, в источниках часто кроме самого понятия «внутренний контроль» используется понятие «система внутреннего контроля». Термин «система» (от греч. σύστημα —«целое, составленное из частей; соединение») означает множество элементов, находящихся в отношениях и связях друг с другом, которое образует определённую целостность, единство 8 8 Система // Большой Российский энциклопедический словарь. М.: БРЭ, 2003. 143 с.

.

Интервал:

Закладка:

Похожие книги на «Система внутреннего контроля в общих центрах обслуживания»

Представляем Вашему вниманию похожие книги на «Система внутреннего контроля в общих центрах обслуживания» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Система внутреннего контроля в общих центрах обслуживания» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.