М.А. Городилов - Система внутреннего контроля в общих центрах обслуживания

Здесь есть возможность читать онлайн «М.А. Городилов - Система внутреннего контроля в общих центрах обслуживания» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2021, Жанр: periodic, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Система внутреннего контроля в общих центрах обслуживания

- Автор:

- Жанр:

- Год:2021

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Система внутреннего контроля в общих центрах обслуживания: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Система внутреннего контроля в общих центрах обслуживания»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Система внутреннего контроля в общих центрах обслуживания — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Система внутреннего контроля в общих центрах обслуживания», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Таким образом, оба эти понятия могут употребляться в отношении организации контроля внутри организации. С учетом вышеизложенного авторами предложены следующие определения внутреннего контроля и системы внутреннего контроля.

Внутренний контроль – деятельность органов управления и персонала организации, направленная на фиксирование негативных отклонений от намеченных результатов и снижение рисков, а также на обеспечение разумной уверенности в достижении целей организации по обеспечению эффективности и результативности деятельности, подготовке достоверной внутренней и внешней отчетности и соблюдению требований регулирующих норм .

В данном определении учтены особенности внутреннего контроля как деятельности / процесса, направленного на достижение определенных целей, а также тот факт, что традиционно контроль рассматривается как функция управления, направленная на выявление имеющихся негативных отклонений от запланированного результата.

Система внутреннего контроля – взаимосвязанная совокупность направлений и компонентов внутреннего контроля, органов управления, подразделений и персонала организации, обладающая свойствами эмерджентности, многомерности, адаптивности и самоорганизации систем, целью которой является эффективность и результативность деятельности организации, подготовка достоверной, полезной и своевременной информации о ее деятельности и соблюдение ею как внешних, так и внутренних регулирующих норм .

В данном определении учтены основные свойства систем, что является принципиально важным для описания системных объектов исследования.

Концепции внутреннего контроля в мировой и отечественной практике

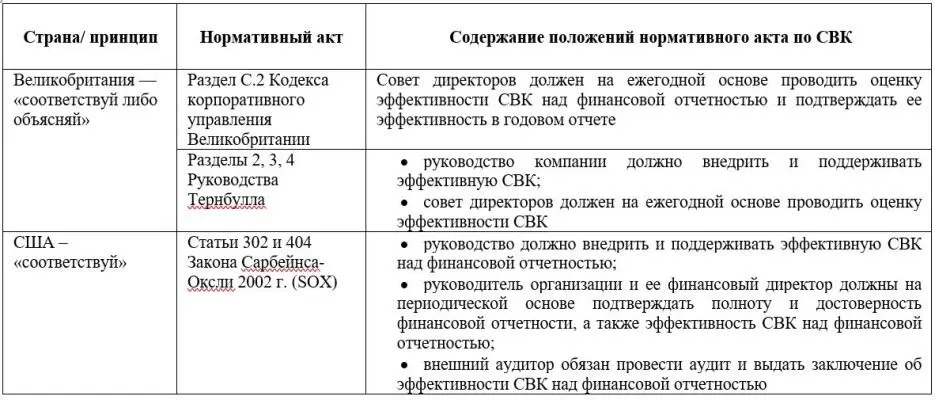

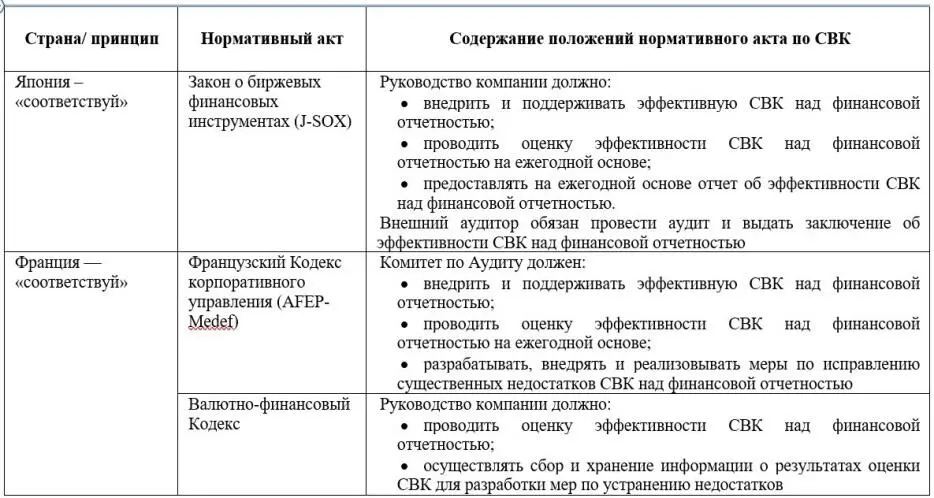

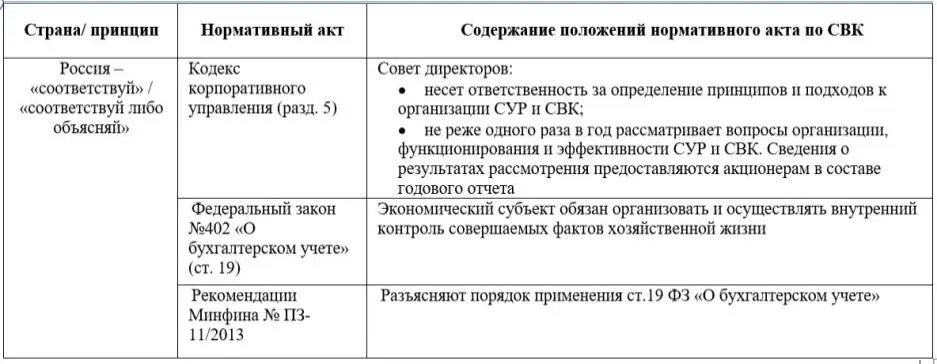

В регулирующих документах по вопросам корпоративного управления различных стран присутствуют требования по оценке СВК и поддержанию ее в эффективном состоянии. Краткий обзор приведен в табл. 2.

Таблица 2

Требования к внутреннему контролю публичных компаний в мировой практике

Содержание требований по внутреннему контролю можно привести к общему знаменателю. Все они, как правило, указывают на необходимость создания, поддержки и периодической оценки системы внутреннего контроля. При этом внимание к данным вопросам должно быть на уровне высшего руководства компаний – Совета директоров (и в их составе Комитетов по аудиту) и исполнительного руководства.

Отдельного внимания заслуживает закон Сарбейнса-Оксли (Sarbanes-Oxley Act, SOX) 10 10 Sarbanes-Oxley Act [Электрон. ресурс]. URL: http://www.soxlaw.com (дата обращения: 27.10.2019).

, который был принят в США в 2002 г. в ответ на ряд корпоративных скандалов, связанных с недобросовестными действиями со стороны внешних аудиторов и менеджмента организаций.

Закон действует для любой компании, ценные бумаги которой зарегистрированы в Комиссии по биржам и ценным бумагам США. В законе устанавливается ответственность руководства за эффективность СВК по подготовке финансовой отчетности компании, проведение оценки ее эффективности, документирование проведения оценки и представление в конце отчетного периода письменного подтверждения эффективности действующей СВК. Он также устанавливает необходимость контроля деятельности аудиторов, обеспечения независимости аудиторов и аудиторских комитетов 11 11 Серчугина, О.М. Организация системы внутреннего контроля на основе закона Сарбейнса-Оксли: автореф. дис. … канд. экон. наук: 08.00.12. СПб., 2014. 19 с.

.

Следует отметить, что в большинстве стран применяется подход «твердого» регулирования, когда устанавливаются четкие требования, обязательные для исполнения (подход «соблюдай»). В то же время в некоторых странах применяется подход «мягкого» регулирования в формате «соблюдай или объясняй» («comply or explain»), который впервые стал использоваться в Великобритании. Суть данного подхода заключается в том, что нельзя все компании привести под общий знаменатель и что им нужна определенная гибкость, чтобы следовать духу Кодекса корпоративного управления или другого регулирующего документа, а не его конкретным положениям, но при этом необходимо обоснованно объяснять отклонения 12 12 Швырков, О. Вводная информация к техническому семинару. Круглый стол ОЭСР по корпоративному управлению в России 30 марта 2012 г. [Электрон. ресурс]. URL: http://www.oecd.org/daf/ca/corporategovernanceprinciples/50064993.pdf (дата обращения: 11.01.2019)

.

Интервал:

Закладка:

Похожие книги на «Система внутреннего контроля в общих центрах обслуживания»

Представляем Вашему вниманию похожие книги на «Система внутреннего контроля в общих центрах обслуживания» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Система внутреннего контроля в общих центрах обслуживания» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.