Елена Турсина - Заработная плата - начисления, выплаты, налоги

Здесь есть возможность читать онлайн «Елена Турсина - Заработная плата - начисления, выплаты, налоги» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: paper_work, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Заработная плата: начисления, выплаты, налоги

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Заработная плата: начисления, выплаты, налоги: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Заработная плата: начисления, выплаты, налоги»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Данная книга адресована практикующим бухгалтерам, работникам кадровых служб, руководителям организаций. Также она может быть интересна студентам, изучающим бухгалтерский учет.

Заработная плата: начисления, выплаты, налоги — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Заработная плата: начисления, выплаты, налоги», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

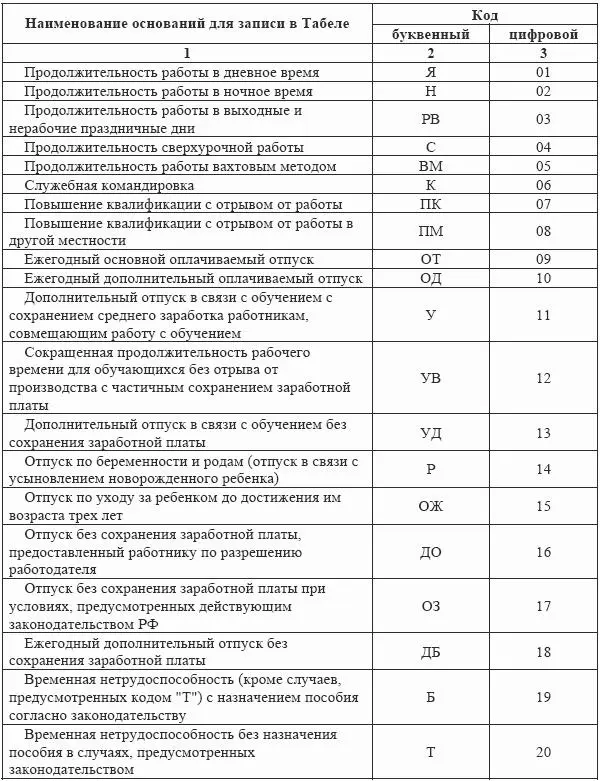

· возмещением вреда, причиненного увечьем или иным повреждением здоровья;

· бесплатным предоставлением жилых помещений и коммунальных услуг, питания и продуктов, топлива или соответствующего денежного возмещения;

· оплатой стоимости и (или) выдачей полагающегося натурального довольствия, а также с выплатой денежных средств взамен этого довольствия;

· оплатой стоимости питания, спортивного снаряжения, оборудования, спортивной и парадной формы, получаемых спортсменами и работниками физкультурно-спортивных организаций для учебно-тренировочного процесса и участия в спортивных соревнованиях;

· увольнением работников, включая компенсации за неиспользованный отпуск;

· возмещением иных расходов, включая расходы на повышение профессионального уровня работников;

· расходами физического лица в связи с выполнением работ, оказанием услуг по договорам гражданско-правового характера;

· трудоустройством работников, уволенных в связи с осуществлением мероприятий по сокращению численности или штата, реорганизацией или ликвидацией организации;

· выполнением физическим лицом трудовых обязанностей (в том числе переезд на работу в другую местность и возмещение командировочных расходов).

· суммы единовременной материальной помощи, оказываемой налогоплательщиком:

· физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью, а также физическим лицам, пострадавшим от террористических актов на территории РФ;

· членам семьи умершего работника или работнику в связи со смертью члена (членов) его семьи;

· работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении) ребенка, но не более 50 тысяч рублей на каждого ребенка;

3) суммы оплаты труда и другие суммы в иностранной валюте, выплачиваемые своим работникам, а также военнослужащим, направленным на работу (службу) за границу, налогоплательщиками – финансируемыми из федерального бюджета государственными учреждениями или организациями – в пределах размеров, установленных законодательством РФ;

4) доходы глав крестьянского (фермерского) хозяйства, получаемые от производства и реализации сельскохозяйственной продукции, а также от производства сельскохозяйственной продукции, ее переработки и реализации – в течение пяти лет начиная с года регистрации хозяйства;

5) доходы (за исключением оплаты труда наемных работников), получаемые членами зарегистрированных в установленном порядке родовых, семейных общин малочисленных народов Севера от реализации продукции, полученной в результате ведения ими традиционных видов промысла;

6) суммы страховых платежей (взносов) по обязательному страхованию работников, осуществляемому налогоплательщиком в порядке, установленном законодательством РФ; суммы платежей (взносов) налогоплательщика по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов этих застрахованных лиц; суммы платежей (взносов) налогоплательщика по договорам добровольного личного страхования работников, заключаемым исключительно на случай наступления смерти застрахованного лица и (или) причинения вреда здоровью застрахованного лица;

7) стоимость проезда работников и членов их семей к месту проведения отпуска и обратно, оплачиваемая налогоплательщиком лицам, работающим и проживающим в районах Крайнего Севера и приравненных к ним местностях, в соответствии с действующим законодательством, трудовыми договорами (контрактами) и (или) коллективными договорами;

8) суммы, выплачиваемые физическим лицам избирательными комиссиями, комиссиями референдума, а также из средств избирательных фондов кандидатов на должность Президента РФ, кандидатов в депутаты законодательного (представительного) органа государственной власти субъекта РФ, кандидатов на должность в ином государственном органе субъекта РФ, предусмотренном конституцией, уставом субъекта РФ и избираемом непосредственно гражданами, кандидатов в депутаты представительного органа муниципального образования, кандидатов на должность главы муниципального образования, на иную должность, предусмотренную уставом муниципального образования и замещаемую посредством прямых выборов, избирательных фондов избирательных объединений, избирательных фондов региональных отделений политических партий, не являющихся избирательными объединениями, из средств фондов референдума инициативной группы по проведению референдума РФ, референдума субъекта РФ, местного референдума, инициативной агитационной группы референдума РФ, иных групп участников референдума субъекта РФ, местного референдума за выполнение этими лицами работ, непосредственно связанных с проведением избирательных кампаний, кампаний референдума;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Заработная плата: начисления, выплаты, налоги»

Представляем Вашему вниманию похожие книги на «Заработная плата: начисления, выплаты, налоги» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Елена Правдина - Говорят, в IT много платят. Как построить успешную карьеру разработчика, оставаться востребованным и не выгорать [litres]](/books/436529/elena-pravdina-govoryat-v-it-mnogo-platyat-kak-pos-thumb.webp)

Обсуждение, отзывы о книге «Заработная плата: начисления, выплаты, налоги» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.