Елена Турсина - Заработная плата - начисления, выплаты, налоги

Здесь есть возможность читать онлайн «Елена Турсина - Заработная плата - начисления, выплаты, налоги» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: paper_work, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Заработная плата: начисления, выплаты, налоги

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Заработная плата: начисления, выплаты, налоги: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Заработная плата: начисления, выплаты, налоги»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Данная книга адресована практикующим бухгалтерам, работникам кадровых служб, руководителям организаций. Также она может быть интересна студентам, изучающим бухгалтерский учет.

Заработная плата: начисления, выплаты, налоги — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Заработная плата: начисления, выплаты, налоги», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

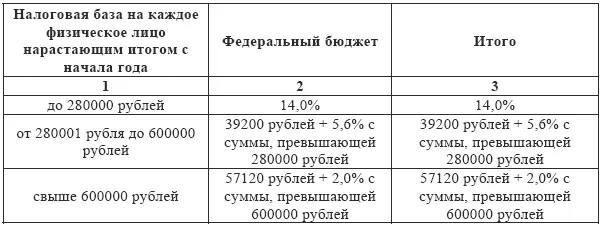

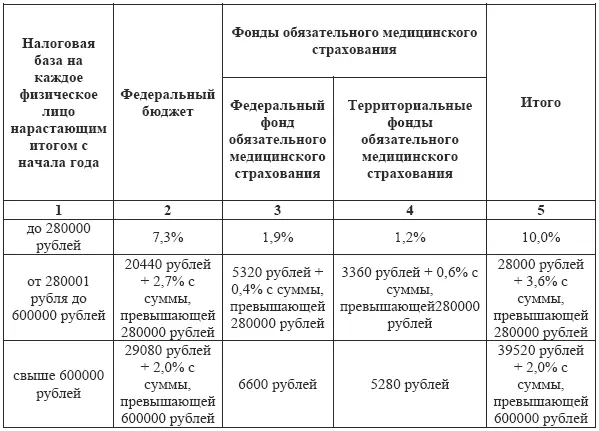

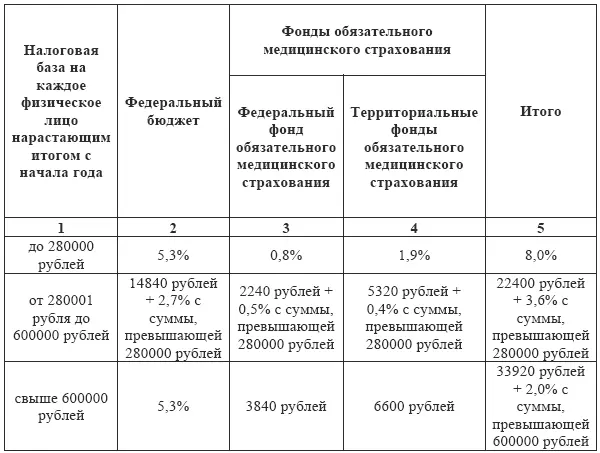

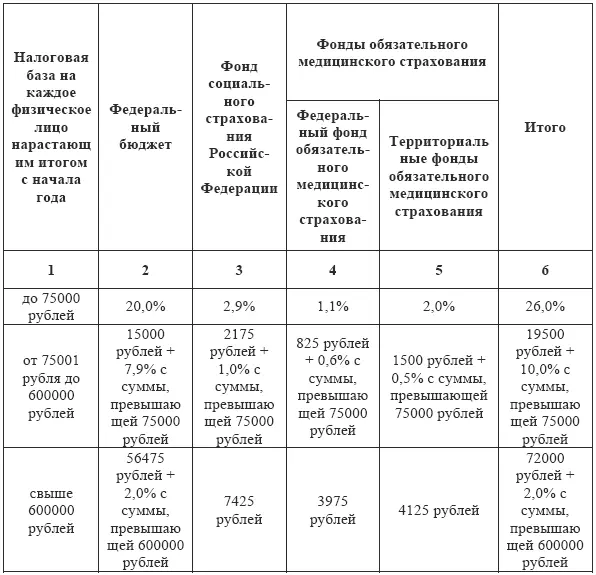

Для индивидуальных предпринимателей:

Адвокаты и нотариусы, занимающиеся частной практикой, уплачивают налог по следующим налоговым ставкам:

Для налогоплательщиков-организаций, осуществляющих деятельность в области информационных технологий, за исключением налогоплательщиков, имеющих статус резидента технико-внедренческой особой экономической зоны, применяются следующие налоговые ставки:

Как можно видеть из приведенных нами ставок единого социального налога, законодатель предусмотрел регрессивную шкалу налога.

Рассмотрим на самом простом примере, как «работает» регрессивная шкала налога.

Пример

Предположим, что заработная плата сотрудника ООО «Темп» Шарова Г.Г. за 2008 года составила 300 тысяч рублей.

Если бы законодателем не была предусмотрена регрессивная шкала налога, общая сумма единого социального налога, уплаченного в заработной платы Шарова Г.Г. составила бы 26 процентов от начисленной ему за год заработной платы, а именно 78 тысяч рублей:

300000 рублей × 26 % = 78000 рублей

Однако при применении регрессивной шкалы, предусмотренной НК РФ, расчет будет иным.

Так как общий размер заработной платы Шарова Г.Г. составляет 300 тысяч рублей, расчет будет производится по ставкам, предусмотренным для налоговой базы от 280001 рубля до 600000 рублей.

В этом случае размер единого социального налога составит:

72800 рублей + 10 % от суммы, превышающей 280000 рублей

72800 рублей + (300000 – 280000)х10 % = 74800 рублей

Как мы видим, применение регрессивной шкалы единого социального налога снижает размер налога на 3200 рублей (78000 – 74800).

4.1.2. Порядок исчисления, порядок и сроки уплаты единого социального налога

НК РФ предусмотрен отдельный порядок исчисления, порядок и сроки уплаты единого социального налога для отдельных категорий налогоплательщиков:

· для налогоплательщиков, производящих выплаты физическим лицам;

· для налогоплательщиков, не производящих выплаты и вознаграждения в пользу физических лиц.

Порядок исчисления, порядок и сроки уплаты налога налогоплательщиками, производящими выплаты физическим лицам предусмотрены ст. 243 НК РФ.

Согласно указанной статье НК РФ, сумма налога исчисляется и уплачивается налогоплательщиками отдельно в федеральный бюджет и каждый фонд и определяется как соответствующая процентная доля налоговой базы. При этом сумма налога, подлежащая уплате в Фонд социального страхования РФ, подлежит уменьшению налогоплательщиками на сумму произведенных ими самостоятельно расходов на цели государственного социального страхования, предусмотренных законодательством РФ.

Сумма налога, подлежащая уплате в федеральный бюджет, уменьшается налогоплательщиками на сумму начисленных ими за тот же период страховых взносов на обязательное пенсионное страхование (налоговый вычет) в пределах таких сумм, исчисленных исходя из тарифов страховых взносов, предусмотренных Федеральным законом от 15 декабря 2001 года № 167-ФЗ «Об обязательном пенсионном страховании в РФ». Налогоплательщикам следует помнить, что сумма налогового вычета не может превышать сумму налога, подлежащую уплате в федеральный бюджет, начисленную за тот же период.

В течение налогового/отчетного периода по итогам каждого календарного месяца налогоплательщики производят исчисление ежемесячных авансовых платежей по единому социальному налогу.

Основанием для расчетов служат суммы выплат и иных вознаграждений, начисленных (либо осуществленных налогоплательщиками – физическими лицами) с начала налогового периода до окончания соответствующего календарного месяца, и ставки налога. Сумма ежемесячного авансового платежа по налогу, подлежащая уплате за отчетный период, определяется с учетом ранее уплаченных сумм ежемесячных авансовых платежей.

Уплата ежемесячных авансовых платежей производится не позднее 15-го числа следующего месяца.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Заработная плата: начисления, выплаты, налоги»

Представляем Вашему вниманию похожие книги на «Заработная плата: начисления, выплаты, налоги» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Елена Правдина - Говорят, в IT много платят. Как построить успешную карьеру разработчика, оставаться востребованным и не выгорать [litres]](/books/436529/elena-pravdina-govoryat-v-it-mnogo-platyat-kak-pos-thumb.webp)

Обсуждение, отзывы о книге «Заработная плата: начисления, выплаты, налоги» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.