Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

Здесь есть возможность читать онлайн «Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: ГроссМедиа : РОСБУХ, Жанр: Справочники, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Издательство:ГроссМедиа : РОСБУХ

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все о малом предпринимательстве. Полное практическое руководство: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все о малом предпринимательстве. Полное практическое руководство»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все о малом предпринимательстве. Полное практическое руководство», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Таким образом, с точки зрения гражданского законодательства оплата материалов работником, выступающим в качестве представителя организации, приравнивается к оплате товаров непосредственно организацией.

Дальнейшие расчеты между работником и организацией уже не связаны с приобретением и оплатой товаров.

Поэтому организация имеет право учесть расходы на приобретение товаров, которые оплачены за счет собственных средств работника, сразу после их покупки.

4.12.17. Убытки, уменьшающие налоговую базу

Налогоплательщик имеет право в следующие налоговые периоды включить сумму разницы между уплаченным минимальным налогом и налогом, исчисленным в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее. Убытки, то есть превышение расходов, определяемых в установленном порядке, над доходами, полученные в одном налоговом периоде, не «пропадут» для предприятия.

Правда, если предприятие решило перейти на общий режим налогообложения или, наоборот, с общего на упрощенный, то «прошлые» убытки не будут приниматься при расчете единого налога или налога на прибыль. Такое же мнение высказано в письме УМНС России по г. Москве от 9 сентября 2003 г. № 21–09/49190 «О покрытии убытка, полученного до перехода на упрощенную систему налогообложения».

А вот налогоплательщики, которые применяли упрощенную систему налогообложения и использовали в качестве объекта налогообложения доходы, уменьшенные на величину расходов, вправе учесть суммы убытка при исчислении налоговой базы. Но такой убыток не может уменьшать налоговую базу более чем на 30 процентов. При этом оставшаяся часть убытка может быть перенесена на следующие налоговые периоды. Для подтверждения сумм убытка предприятие обязано хранить соответствующие документы в течение всего срока использования права на уменьшение налоговой базы на сумму убытка. Однако сумма убытка, «не использованного» в отчетном налоговом периоде, переносится на будущие периоды не бесконечно, а лишь на 10 налоговых периодов.

ПРИМЕР

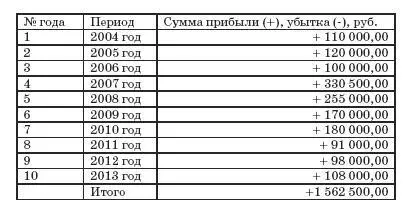

В 2003 году ООО «Ладушка», применяя упрощенную систему налогообложения, понесло убытки в размере 600 000 руб. В последующие налоговые периоды предприятием были получены следующие результаты финансово-хозяйственной деятельности:

Таким образом, принятие понесенных убытков будет производиться в следующих налоговых периодах в следующих суммах:

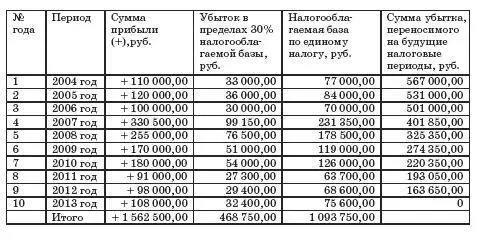

Таким образом, по окончании 10 лет с года получения убытка неучтенной останется сумма убытка в размере 131 250 руб. (600 000–468 750). Однако на будущие налоговые периоды эта сумма больше переноситься не будет, в связи с истечением 10 лет с момента получения этого убытка.

4.12.18. Расходы, не учитываемые при упрощенной системе налогообложения

Итак, не принимаются при расчете налогооблагаемой базы следующие расходы:

• неоплаченные расходы, до момента их оплаты;

• оплаченные расходы, не указанные в статье 346.16 Налогового кодекса РФ;

• оплаченные расходы, указанные в статье 346.16 Налогового кодекса РФ, но являющиеся экономически необоснованными или не связанными с производством.

По нашему мнению, хоть в главе 26.2 Налогового кодекса РФ не содержится прямого указания на статью 270 Налогового кодекса РФ «Расходы, не учитываемые в целях налогообложения», тем не менее при ведении учета необходимо основываться и на ее нормах.

4.12.19. Затраты, включенные в перечень расходов с 2007 года

Изменения, которые были внесены в главу 26.2 Налогового кодекса РФ, Федеральным законом от 17 мая 2007 г. № 85-ФЗ, коснулись и закрытого перечня расходов, приведенного в статье 346.16 Налогового кодекса РФ. Поправки, внесенные в статью 346.16 Налогового кодекса РФ, распространяются на отношения, возникшие с 1 января 2007 года. Об этом сказано в пункте 2 статьи 3 Федерального закона № 85-ФЗ. С 2007 года в расходы налогоплательщика, учитываемые при расчете единого налога, можно учитывать:

– расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств;

– затраты на все виды обязательного страхования работников и имущества;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все о малом предпринимательстве. Полное практическое руководство»

Представляем Вашему вниманию похожие книги на «Все о малом предпринимательстве. Полное практическое руководство» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все о малом предпринимательстве. Полное практическое руководство» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.