Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

Здесь есть возможность читать онлайн «Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: ГроссМедиа : РОСБУХ, Жанр: Справочники, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Издательство:ГроссМедиа : РОСБУХ

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все о малом предпринимательстве. Полное практическое руководство: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все о малом предпринимательстве. Полное практическое руководство»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все о малом предпринимательстве. Полное практическое руководство», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Обратите внимание! В расходы, учитываемые в целях налогообложения, можно включить только те налоги и сборы, которые перечислены в статьях 13, 14, 15 Налогового кодекса РФ.

Среди них нет, например, сбора за негативное воздействие на окружающую среду, который установлен постановлением Правительства РФ от 28.08.1992 № 632 «Об утверждении Порядка определения платы и ее предельных размеров за загрязнение окружающей природной среды, размещение отходов, другие виды вредного воздействия».

Согласно Определению Конституционного суда РФ от 10.12.2002 № 284 плата за загрязнение окружающей природной среды является неналоговым платежом. Поэтому учесть расходы на оплату этого сбора по подпункту 22 пункта 1 статьи 346.16 Налогового кодекса РФ нельзя (письмо Минфина России от 09.07.2004 № 03-03-05/1/70).

Кроме того, при расчете единого налога не учитываются налоги, уплаченные иностранным государствам, в связи с внешнеэкономической деятельностью (письмо МНС России от 06.05.2004 № 22-1-14/818).

По мнению налоговиков, законодательство РФ о налогах и сборах предусматривает устранение двойного налогообложения только в отношении налога на прибыль организаций. Согласно статье 311 Налогового кодекса РФ доходы, полученные российской организацией от источников за пределами РФ, при налогообложении учитываются в полном объеме по правилам главы 25 Налогового кодекса РФ. Однако суммы налогов, которые уплачены иностранным государствам, можно зачесть в счет уплаты российского налога на прибыль. Для этого необходимо представить в налоговые органы документ, подтверждающий уплату иностранных налогов.

Глава 26.2 не содержит подобных норм об устранении двойного налогообложения. Поэтому доходы и расходы от внешнеэкономической деятельности учитываются в общем порядке, который установлен статьями 346.15 и 346.16 Налогового кодекса РФ. При этом не имеет значения, где получены доходы – в России или за рубежом.

Подпункт 22 пункта 1 статьи 346.16 Налогового кодекса РФ разрешает включить в состав расходов только налоги и сборы, которые уплачены в соответствии с законодательством РФ. Следовательно, налоги, уплаченные иностранным государствам, не уменьшают доходы, полученные организацией или предпринимателем, применяющими «упрощенку».

Те налоги, которые организация перечисляет за предыдущий год, когда она использовала общий режим налогообложения, в состав расходов при упрощенной системе налогообложения также не включаются.

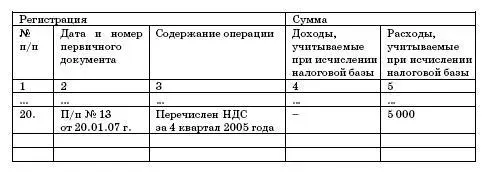

20 января 2007 года ООО «Факел» перечислил НДС за IV квартал 2006 года в размере 5 000 руб. (платежное поручение № 13 от 20.01.07 г.). В Книге учета доходов и расходов была сделана следующая запись:

Заметьте: в подпункте 3 пункта 2 статьи 346.17 Налогового кодекса РФ для целей налогообложения единым налогом суммы налогов и сборов учитываются в составе расходов в размере, фактически уплаченном налогоплательщиком. При наличии задолженности по уплате налогов и сборов расходы на ее погашение учитываются в составе расходов в пределах фактически погашенной задолженности в те отчетные (налоговые) периоды, когда налогоплательщик погашает указанную задолженность.

4.12.12. Штрафы

Суммы штрафов, которые организации и предприниматели, применяющие «упрощенку», платят за нарушение условий договоров, не учитываются при расчете единого налога, так как этот вид расходов не предусмотрен статьей 346.16 Налогового кодекса РФ. Следовательно, в Книге учета доходов и расходов указанные суммы отражаются только в графе 6 раздела 1. Такие разъяснения приведены, скажем, в письме Минфина России от 24 августа 2004 г. № 03-03-01-04/1/4.

4.12.13. Затраты на размещение в газетах объявлений по поиску сотрудников

Указанные затраты не включаются в перечень расходов, учитываемых при расчете единого налога (п. 1 ст. 346.16 Налогового кодекса РФ). Поэтому на сумму затрат по размещению в газетах объявлений по поиску сотрудников организация-упрощенец не может уменьшить полученные доходы. Об этом говорится в письме УМНС по Московской области от 21 августа 2003 г. № 04–20/14499/14/9035.

После фактической оплаты услуг по размещению в газете объявления по поиску сотрудников сумму расходов необходимо отразить в графе 5 раздела 1 Книги учета доходов и расходов.

4.12.14. Подписка на бухгалтерскую литературу

Пунктом 1 статьи 346.16 Налогового кодекса РФ установлен закрытый перечень расходов, учитываемых при расчете единого налога. Затраты на подписку на бухгалтерскую литературу в этот перечень не включены. Поэтому учесть их при расчете единого налога нельзя. Такой же точки зрения придерживаются и специалисты налоговых органов (письмо УМНС по Московской области от 21 августа 2003 г. № 04–20/14499/14/9035).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все о малом предпринимательстве. Полное практическое руководство»

Представляем Вашему вниманию похожие книги на «Все о малом предпринимательстве. Полное практическое руководство» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все о малом предпринимательстве. Полное практическое руководство» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.