Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

Здесь есть возможность читать онлайн «Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: ГроссМедиа : РОСБУХ, Жанр: Справочники, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Издательство:ГроссМедиа : РОСБУХ

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все о малом предпринимательстве. Полное практическое руководство: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все о малом предпринимательстве. Полное практическое руководство»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все о малом предпринимательстве. Полное практическое руководство», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

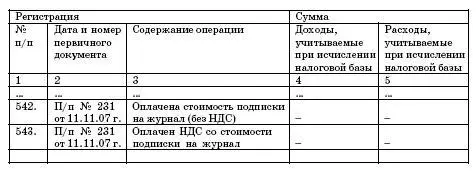

ПРИМЕР

ООО «Факел» применяет упрощенную систему налогообложения.

В качестве объекта налогообложения организация использует доходы, уменьшенные на величину расходов.

В ноябре 2007 года организация оплатила стоимость подписки на бухгалтерский журнал на 2008 год в размере 2640 руб., в том числе НДС – 240 руб. (платежное поручение № 231 от 11.11.07 г.). Эта операция была отражена в Книге учета доходов и расходов следующим образом (см. таблицу 1):

Таблица 1

Доходы и расходы

В то же время существует и другая точка зрения, согласно которой считается, что подписка на периодические издания может быть учтена как почтовые расходы на основании подпункта 18 пункта 1 статьи 346.16 Налогового кодекса РФ.

4.12.15. Расходы на подготовку и переподготовку кадров

При расчете единого налога сумму полученного дохода можно уменьшить на расходы на подготовку и переподготовку кадров, состоящих в штате налогоплательщика, на договорной основе в порядке, предусмотренном пунктом 3 статьи 264 Налогового кодекса РФ. Об этом прямо сказано в пункте 33 статьи 346.16 Налогового кодекса РФ.

Однако если данные расходы были произведены до 1 января 2006 года, то налогоплательщик также может учесть их при расчете единого налога. Хотя в прежней редакции расходы на подготовку и переподготовку кадров в перечне расходов не указаны (ст. 346.16 Налогового кодекса РФ). Тем не менее все же существует возможность включить стоимость обучения сотрудника в состав расходов при расчете единого налога.

Если оплата стоимости обучения закреплена в трудовом или коллективном договоре, то у организации появляется возможность учесть ее в составе расходов на оплату труда (подп. 6 п. 1 ст. 346.16 Налогового кодекса РФ). Расходы на оплату труда определяются так же, как и для расчета налога на прибыль, то есть по правилам статьи 255 Налогового кодекса РФ (п. 2 ст. 346.16 Налогового кодекса РФ). При этом непременным условием включения оплаты обучения работника в состав расходов на оплату труда является закрепление этого положения в трудовом или коллективном договоре. Помимо этого, расходы на обучение сотрудника должны быть документально подтверждены и экономически обоснованы (ст. 252 Налогового кодекса РФ).

4.12.16. Оплата товаров работниками организации за счет собственных средств

Нередко в организации, применяющей упрощенную систему налогообложения, возникает ситуация, когда работник оплачивает приобретение товаров, работ, услуг для организации за счет собственных средств. В связи с этим возникает вопрос: в какой момент можно учесть такую оплату в составе расходов при расчете единого налога?

Согласно статье 346.17 Налогового кодекса РФ расходами признаются затраты после их фактической оплаты. В то же время в Налоговом кодексе не объясняется, что следует понимать под «фактической оплатой».

Налоговые органы считают, что товары, приобретенные за счет собственных средств сотрудника, организация может учесть в составе расходов только после того, как полностью рассчитается с сотрудником. Налоговики ссылаются на то, что до момента погашения задолженности перед сотрудником фактической оплаты приобретенных товаров не произошло. Организация не потратила деньги на покупку этих товаров.

Однако позиция специалистов налоговых органов является весьма спорной.

По мнению Конституционного суда фактическая оплата означает, что организация реально понесла затраты на приобретение товаров (решение КС РФ от 20.02.01 № 3-П). Оплатой признаются любые формы расчетов: бартерные, зачет встречных обязательств и т. п.

Работник, который фактически приобрел и оплатил товары, выступает от имени организации в качестве ее представителя. Этот факт служит основанием для того, чтобы документы на покупку товаров оформлялись на организацию, а не на работника.

Отношения представительства регулируются Гражданским кодексом РФ. При совершении представителем сделки в интересах представляемой организации права и обязанности по этой сделке возникают непосредственно у представляемого предприятия (ст. 185 Гражданского кодекса РФ).

Так как собственником приобретенных товаров становится именно организация, у нее возникает обязанность по оплате приобретенного товара. После того как работник рассчитается за приобретенные для организации товары, обязанность организации по оплате товаров считается исполненной. Это подтверждается документами об оплате, в которых указывается, что товар оплачен организацией, и ничего не говорится о собственных средствах работника.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все о малом предпринимательстве. Полное практическое руководство»

Представляем Вашему вниманию похожие книги на «Все о малом предпринимательстве. Полное практическое руководство» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все о малом предпринимательстве. Полное практическое руководство» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.