Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

Здесь есть возможность читать онлайн «Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: ГроссМедиа : РОСБУХ, Жанр: Справочники, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Издательство:ГроссМедиа : РОСБУХ

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все о малом предпринимательстве. Полное практическое руководство: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все о малом предпринимательстве. Полное практическое руководство»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все о малом предпринимательстве. Полное практическое руководство», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

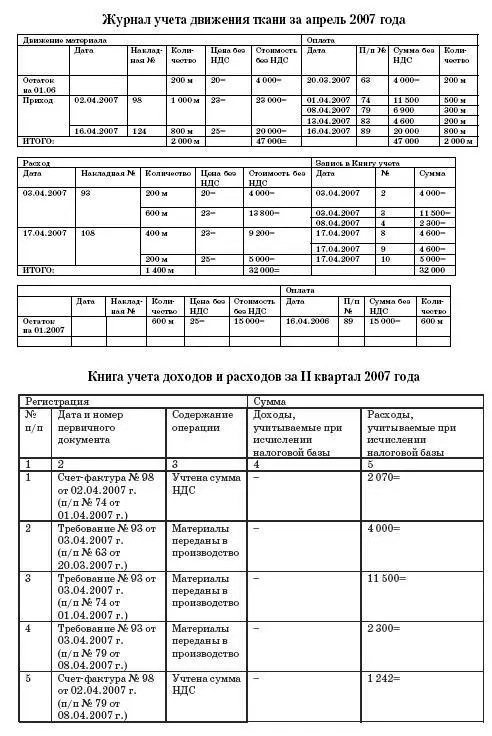

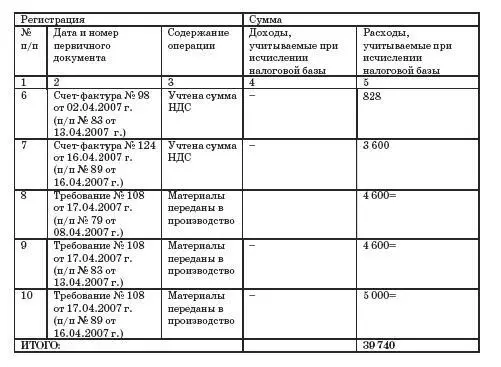

В течение месяца в производство было отпущено всего 1400 м:

– по требованию № 93 от 03.04.2007 г. – 800 м;

– по требованию № 108 от 17.04.2007 г. – 600 м.

Остаток ткани на складе на 1 мая 2007 года составил 600 метров.

Организация оценивает материалы, списанные в производство, методом ФИФО.

Всего поступило в апреле на склад 1800 м ткани на сумму 43 000 руб. (27 140 – 4 140 + 23 600 – 3600).

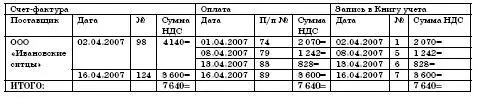

Журнал учета полученных счетов-фактур за апрель 2007 года

Согласно пункту 2 статьи 254 Налогового кодекса РФ в стоимость материалов помимо цены приобретения включаются также:

– комиссионные вознаграждения, уплаченные посредническим организациям;

– ввозные таможенные пошлины и сборы;

– расходы на транспортировку;

– другие затраты, связанные с приобретением материальных ценностей.

Для того чтобы эти затраты были признаны расходами в целях расчета единого налога, они должны быть оплачены. Таким образом, если в ходе приобретения материалов организация понесла дополнительные затраты, то стоимость материалов можно будет признавать в качестве расходов только при одновременном выполнении трех условий:

– стоимость материалов оплачена поставщику;

– материалы списаны в производство;

– затраты, связанные с приобретением материалов, оплачены.

ПРИМЕР

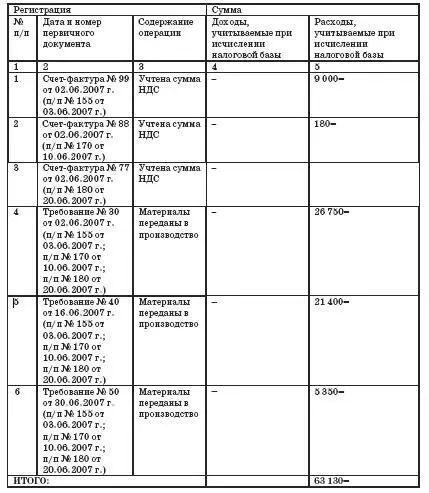

ООО «Навигатор» занимается остеклением балконов. С 1 января 2007 года организация применяет упрощенную систему налогообложения. Затраты, связанные с приобретением материалов, организация учитывает отдельно от стоимости материалов.

Для поиска поставщика материалов был заключен договор с ООО «Фигаро» на сумму 1180 руб., в том числе НДС – 180 руб. (счет-фактура № 88 от 02.06.2007 г.).

ООО «Навигатор» 2 июня 2007 года получило от ЗАО «Пихта» 1000 кв. м вагонки, которую организация использует для внутренней отделки балконов (накладная и счет-фактура № 99 от 02.06.2007 г.). Стоимость материалов составила 59 000 руб., в том числе НДС – 9000 руб.

Материалы были оплачены платежным поручением № 155 от 03.06.2007 г.

Доставку вагонки осуществлял ПБОЮЛ Курчатов А.А., стоимость услуг которого составила 2950 руб., в том числе НДС – 450 руб. (счет-фактура № 77 от 02.06.2007 г.).

Вагонка была списана в производство на основании требования:

– № 30 от 02.06.2007 г. – 500 м;

– № 40 от 16.06.2007 г. – 400 м;

– № 50 от 30.06.2007 г. – 100 м.

ООО «Навигатор» включает затраты на приобретение материалов в их стоимость.

Учет импортных материалов

При ввозе материалов на таможенную территорию РФ предприятие должно уплатить НДС, таможенную пошлину и сборы. Иначе товары не выпустят с таможенного терминала.

Сумму НДС, уплаченную на таможне, можно сразу списать на расходы предприятия. А вот таможенную пошлину и таможенные сборы нужно включить в стоимость приобретенных материалов.

Обратите внимание! Стоимость импортного товара, которая выражена в иностранной валюте, пересчитывается в рубли по курсу Банка России на дату оплаты, а не на дату оприходования товара.

ПРИМЕР

С 1 января 2007 года ЗАО «Метелица» использует упрощенную систему налогообложения.

Для производства газированных напитков было импортировано 9000 л концентрата апельсинового сока у зарубежного партнера – фирмы «Экшн». Таможенная стоимость материала равна его контрактной стоимости – 10 000 евро. Курс евро на дату оформления ГТД составил 36 руб.

5 июня 2007 года на основании ГТД № 08502/ 050606/0028900 с расчетного счета предприятия были перечислены следующие таможенные платежи:

– таможенная пошлина п/п № 91 на сумму 18 000 руб. (10 000 евро Ч Ч 36 руб./евро Ч 5 %);

– таможенный сбор за оформление товаров в рублях п/п № 92 на сумму 360 руб. (10 000 евро Ч 36 руб./евро Ч 0,1 %);

– таможенный сбор за оформление товаров в валюте п/п № 93 на сумму 180 руб. (10 000 евро Ч 36 руб./евро Ч 0,05 %);

– НДС п/п № 94 на сумму 68 040 руб. [(10 000 евро Ч 36 руб./евро + + 18 000 руб.) Ч 18 %].

Материалы были оприходованы 05.06.2007 г. в евро. Таможенную пошлину и таможенные сборы ЗАО «Метелица» включит в стоимость импортированных материалов.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все о малом предпринимательстве. Полное практическое руководство»

Представляем Вашему вниманию похожие книги на «Все о малом предпринимательстве. Полное практическое руководство» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все о малом предпринимательстве. Полное практическое руководство» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.