Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

Здесь есть возможность читать онлайн «Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: ГроссМедиа : РОСБУХ, Жанр: Справочники, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Издательство:ГроссМедиа : РОСБУХ

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все о малом предпринимательстве. Полное практическое руководство: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все о малом предпринимательстве. Полное практическое руководство»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все о малом предпринимательстве. Полное практическое руководство», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

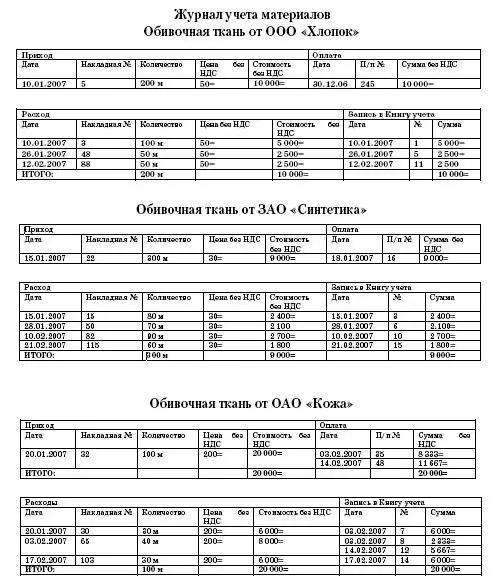

В январе 2007 года на склад ООО «Фитиль» поступила обивочная ткань всего на сумму 46 020 руб.:

– 200 метров от ООО «Хлопок» на сумму 11 800 руб., в том числе НДС – 1800 руб. (накладная и счет-фактура № 5 от 10.01.2007 г.);

– 300 метров от ЗАО «Синтетика» на сумму 10 620 руб., в том числе НДС – 1620 руб. (накладная и счет-фактура № 22 от 15.01.2007 г.);

– 100 метров от ОАО «Кожа» на сумму 23 600 руб., в том числе НДС – 3600 руб. (накладная и счет-фактура № 32 от 20.01.2007 г.).

18 января 2007 года была погашена задолженность перед ЗАО «Синтетика» за полученные материалы в размере 10 620 руб. (платежное поручение № 16 от 18.01.2007 г.).

В январе обивочная ткань была отпущена в производство – всего на сумму 18 000 руб.:

– по требованию № 3 от 10.01.2007 100 м ткани от ООО «Хлопок» на сумму 5000 руб. [(11 800 руб. – 1800 руб.): 200 м Ч 100 м];

– по требованию № 15 от 15.01.2007 80 м ткани от ЗАО «Синтетика» на сумму 2400 руб. [(10 620 руб. – 1620 руб.): 300 м Ч 80 м];

– по требованию № 30 от 20.01.2007 30 м ткани от ОАО «Кожа» на сумму 6000 руб. [(23 600 руб. – 3600 руб.): 100 м Ч 30 м];

– по требованию № 48 от 26.01.2007 50 м ткани от ООО «Хлопок» на сумму 2500 руб.;

– по требованию № 50 от 28.01.2007 70 м ткани от ЗАО «Синтетика» на сумму 2100 руб.

В феврале обивочная ткань была отпущена в производство – всего на сумму 21 000 руб.:

– по требованию № 65 от 03.02.2007 40 м ткани от ОАО «Кожа» на сумму 8000 руб.;

– по требованию № 82 от 10.02.2007 90 м ткани от ЗАО «Синтетика» на сумму 2700 руб.;

– по требованию № 88 от 12.02.2007 50 м ткани от ООО «Хлопок» на сумму 2500 руб.;

– по требованию № 103 от 17.02.2007 30 м ткани от ОАО «Кожа» на сумму 6000 руб.;

– по требованию № 115 от 21.02.2007 60 м ткани от ЗАО «Синтетика» на сумму 1800 руб.

В феврале 2006 года была погашена задолженность перед ОАО «Кожа» за полученные материалы:

– п/п № 35 от 03.02.2007 на сумму 6000 руб.

– п/п № 48 от 14.02.2007 на сумму 14 000 руб.

Для учета материалов бухгалтер ООО «Фитиль» ведет специальный журнал. В нем он отдельно отражает информацию о каждой партии материалов, поступившей на предприятие. Данные за январь-февраль 2007 года представ-

лены ниже.

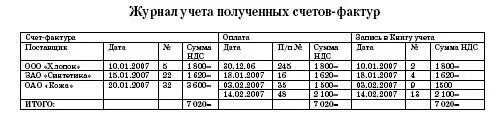

В отдельном журнале бухгалтер ООО «Фитиль» учитывает полученные счета-фактуры.

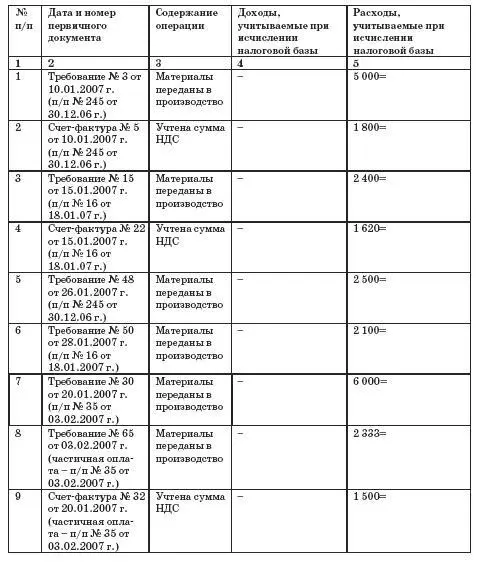

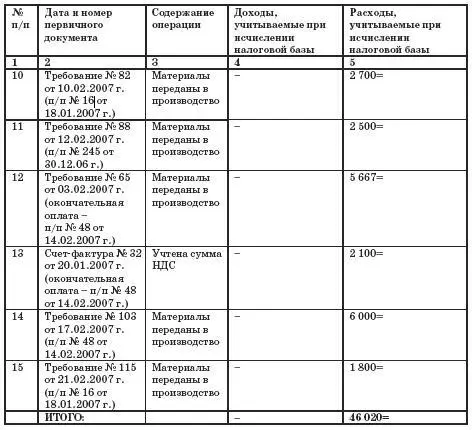

В I квартале 2007 года бухгалтер ООО «Фитиль» сделал в Книге учета такие записи:

Книга учета доходов и расходов за I квартал 2007 года

Оценка стоимости материалов, списанных в производство

Статья 254 Налогового кодекса РФ разрешает оценивать списанные материалы по:

– стоимости единицы запасов;

– средней стоимости;

– стоимости первых по времени приобретения (ФИФО);

– стоимости последних по времени приобретения (ЛИФО).

Теоретически организация, применяющая упрощенную систему налогообложения, может оценивать материалы, списанные в производство, любым из перечисленных способов.

Однако на практике организовать такой учет будет достаточно сложно.

Если организация в течение месяца приходует несколько партий однородных материалов, то целесообразно оценивать использованные материалы методом ФИФО. При этом, чтобы не запутаться, оплачивать материалы лучше в той последовательности, в которой они поступили на склад предприятия.

ПРИМЕР

ООО «Силуэт» занимается пошивом постельного белья. Основной поставщик предприятия – ткацкая фабрика ООО «Ивановские ситцы».

С 1 января 2007 года ООО «Силуэт» применяет упрощенную систему налогообложения.

На начало второго квартала 2007 года на складе предприятия числилось 200 метров ткани по учетной стоимости 4000 руб. Они были оплачены 20 марта (п/п № 63).

2 апреля 2007 года на склад поступило 1 000 м ткани по накладной и счету-фактуре № 98 на сумму 27 140 руб., в том числе НДС – 4140 руб.

Ткань была частично оплачена:

– 1 апреля – 500 м (п/п № 74 на сумму 13 570 руб., в том числе НДС – 2070 руб.);

– 8 апреля – 300 м (п/п № 79 на сумму 8142 руб., в том числе НДС – 1242 руб.);

– 13 апреля – 200 м (п/п № 83 на сумму 5428 руб., в том числе НДС – 828 руб.).

16 апреля 2007 года на склад было оприходовано 800 м ткани по накладной и счету-фактуре № 124 на сумму 23 600 руб., в том числе НДС – 3600 руб. В этот же день ткань была оплачена (п/п № 89).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все о малом предпринимательстве. Полное практическое руководство»

Представляем Вашему вниманию похожие книги на «Все о малом предпринимательстве. Полное практическое руководство» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все о малом предпринимательстве. Полное практическое руководство» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.