Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

Здесь есть возможность читать онлайн «Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: ГроссМедиа : РОСБУХ, Жанр: Справочники, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Издательство:ГроссМедиа : РОСБУХ

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все о малом предпринимательстве. Полное практическое руководство: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все о малом предпринимательстве. Полное практическое руководство»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все о малом предпринимательстве. Полное практическое руководство», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

4.8.4. Расходы на оплату работ и услуг сторонних организаций

Много споров вызывает вопрос о возможности включения в состав расходов затрат на оплату работ и услуг производственного характера, которые выполнены сторонними организациями.

Свое мнение по этому поводу налоговики высказали в письме УМНС по г. Москве от 16 января 2004 г. № 21–14/02785. Они считают, что организации, уплачивающие единый налог с разницы между доходами и расходами, могут учесть такие затраты в составе материальных расходов на основании подпункта 5 пункта 1 статьи 346.16 Налогового кодекса РФ.

Дело в том, что состав материальных расходов организаций, уплачивающих единый налог, должен быть точно таким же, как и у организаций, уплачивающих налог на прибыль. При общем же режиме налогообложения затраты на приобретение работ и услуг производственного характера, выполненных сторонними организациями или индивидуальными предпринимателями, учитываются в составе расходов организаций (подп. 5 п. 1 ст. 254 Налогового кодекса РФ).

Следовательно, организации, применяющие упрощенную систему налогообложения, могут уменьшить полученные доходы на стоимость работ и услуг производственного характера, выполненных сторонними организациями и предпринимателями.

4.8.5. Расходы на обслуживание ККТ

Расходы на обслуживание контрольно-кассовой техники статьей 346.16 Налогового кодекса РФ не предусмотрены.

В то же время организации, применяющие упрощенную систему налогообложения, обязаны вести кассовые операции в соответствии с установленным порядком и выполнять положения, предусмотренные Федеральным законом от 22 мая 2003 г. № 54-ФЗ «О применении ККТ при осуществлении наличных денежных расчетов и расчетов с использованием платежных карт».

Порядок ведения кассовых операций в РФ утвержден решением Совета Директоров Банка России от 22 сентября 1993 г. № 40.

Применение ККТ является обязанностью каждой организации (предпринимателя), использующей упрощенный режим налогообложения. Поэтому затраты, связанные с техническим обслуживанием кассовых аппаратов, можно считать расходами на приобретение работ и услуг производственного характера (письмо УМНС по г. Москве от 26 апреля 2004 г. № 21–08, 21–09/28428). Следовательно, эти затраты можно учесть при расчете единого налога в составе материальных расходов.

По мнению налоговиков, для этого необходимо одновременное выполнение сразу двух условий:

• расходы по договору с центром технического обслуживания (ЦТО) должны быть фактически оплачены;

• работы (услуги) по договору должны быть фактически выполнены. Такое утверждение несколько смущает бухгалтеров. Ведь договор с ЦТО

заключается на определенный период, в течение которого ЦТО обязуется установить ККТ, проводить планово-профилактические работы, гарантийный ремонт, доставлять расходные материалы и т. д. Поэтому непонятно, когда именно можно считать работы выполненными, а услуги оказанными, чтобы сумму оплаты по договору с ЦТО включить в состав расходов.

На наш взгляд, в этом случае следует поступать следующим образом.

ПРИМЕР

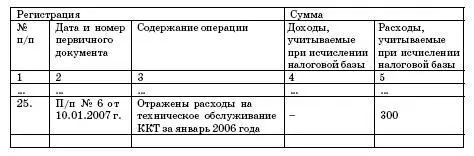

В январе 2007 года ООО «Факел» заключило договор с ЦТО на обслуживание нового кассового аппарата. В рамках этого договора 10 января были оплачены услуги центра по техническому обслуживанию ККТ за период январь-июнь 2007 года. Стоимость услуг составила 1800 руб. (платежное поручение № 6 от 10.01.2007 г.).

Ежемесячно бухгалтер может включать в состав расходов, учитываемых в целях налогообложения, часть общей суммы оплаты в размере 300 руб. (1800 руб.: 6 мес.).

Запись в Книге учета доходов и расходов на 31 января 2007 года будет выглядеть следующим образом:

Доходы и расходы

Благодаря поправкам, внесенным Федеральным законом № 58-ФЗ, пункт 1 статьи 346.16 Налогового кодекса РФ дополнится новым подпунктом 35. Согласно ему в расходы можно будет относить затраты на обслуживание контрольно-кассовой техники. То есть для таких расходов появится отдельная статья. Впрочем, как видите, проблем с их списанием нет и теперь.

4.8.6. Расходы на спецодежду

Перечень расходов, перечисленный в статье 346.16 Налогового кодекса РФ, является закрытым. Это значит, что организация, применяющая упрощенную систему налогообложения, может учесть при расчете единого налога только те расходы, которые указаны в этом списке.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все о малом предпринимательстве. Полное практическое руководство»

Представляем Вашему вниманию похожие книги на «Все о малом предпринимательстве. Полное практическое руководство» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все о малом предпринимательстве. Полное практическое руководство» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.