Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

Здесь есть возможность читать онлайн «Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: ГроссМедиа : РОСБУХ, Жанр: Справочники, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Издательство:ГроссМедиа : РОСБУХ

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все о малом предпринимательстве. Полное практическое руководство: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все о малом предпринимательстве. Полное практическое руководство»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все о малом предпринимательстве. Полное практическое руководство», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В пункте 4 статьи 346.18 Налогового кодекса РФ указано, что доходы, полученные в натуральной форме, учитываются по рыночным ценам, определяемым с учетом положений статьи 40 Налогового кодекса, но не ниже остаточной стоимости – по амортизируемому имуществу и затрат на производство (приобретение) – по товарам (работам, услугам). Информация о ценах должна быть подтверждена налогоплательщиком – получателем имущества (работ, услуг) документально или путем проведения независимой оценки.

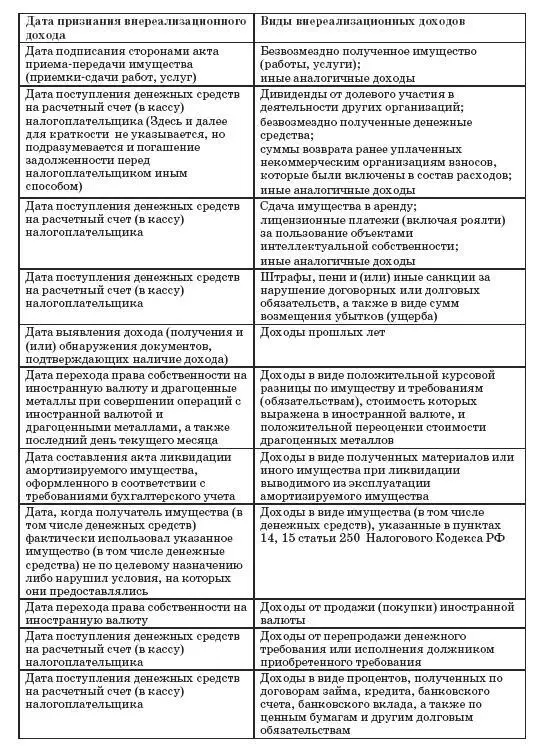

Рассмотрим в том числе и на примерах, даты определения ряда внереализационных доходов в зависимости от вида рассматриваемых доходов: (см. с. 367).

Проценты по депозитным вкладам

Проценты, начисленные на депозитный вклад, являются внереализационным доходом организации (п. 6 ст. 250 Налогового кодекса РФ). При этом включать в состав налогооблагаемых доходов проценты по депозитным счетам нужно в момент, когда банк зачислит их на расчетный счет (п. 1 ст. 346.17 Налогового кодекса РФ).

Обратите внимание! Если проценты зачислены на депозитный счет, то организация не может ими распоряжаться. Поэтому налогооблагаемого дохода в этом случае не возникает.

Задаток

Задаток, полученный в счет обеспечения исполнения условий договора, не является доходом организации, так как указан в подпункте 2 пункта 1 статьи 251 Налогового кодекса РФ. Но это правило действует только в том случае, если соглашение о задатке составлено в письменной форме.

Однако если контрагент не исполнил своих обязательств и задаток стал собственностью организации, то у получателя задатка возникает налогооблагаемый доход. В этом случае задаток превращается в безвозмездно полученное имущество, стоимость которого необходимо включить в состав доходов (п. 8 ст. 250 Налогового кодекса РФ).

4.8. Материальные расходы

В статье 254 Налогового кодекса РФ, к которой и отсылает глава 26.2. Налогового кодекса РФ, к материальным расходам, в частности, относятся следующие затраты налогоплательщика (см. с. 367) :

– на приобретение сырья и (или) материалов, используемых в производстве товаров (выполнении работ, оказании услуг) и (или) образующих их основу либо являющихся необходимым компонентом при производстве товаров (выполнении работ, оказании услуг);

– на приобретение материалов, используемых для упаковки и иной подготовки произведенных и (или) реализуемых товаров (включая предпродажную подготовку); на другие производственные и хозяйственные нужды (проведение испытаний, контроля, содержание, эксплуатацию основных средств и иные подобные цели);

– на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты и другого имущества, не являющихся амортизируемым имуществом. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию.

К последним могут быть отнесены:

– контрольно-кассовые ленты, красящая лента и краска для печатающего механизма ККТ (письмо УМНС России по г. Москве от 6 января 2004 г. № 21–09/00507 «Об учете затрат на ведение кассового хозяйства»);

– затраты на приобретение спецодежды для организации общественного питания (письмо УМНС России по г. Москве от 10 октября 2003 г. № 21–07/56743 «Об учете затрат на приобретение спецодежды для сотрудников»);

– затраты на приобретение дезинфекционных средств, мыла, туалетной бумаги, ведер, тряпок, веников, резиновых перчаток и др. (письмо УМНС Рос-

сии по г. Москве от 30 апреля 2003 г. № 21–09/23427 «Об учете арендных платежей, расходов на покупку инвентаря, оплату транспортных услуг»);

– на приобретение комплектующих изделий, подвергающихся монтажу, и (или) полуфабрикатов, подвергающихся дополнительной обработке у налогоплательщика;

– на приобретение топлива, воды и энергии всех видов, расходуемых на технологические цели, выработку (в том числе самим налогоплательщиком для производственных нужд) всех видов энергии, отопление зданий, а также расходы на трансформацию и передачу энергии;

– на приобретение работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями, а также на выполнение этих работ (оказание услуг) структурными подразделениями налогоплательщика.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все о малом предпринимательстве. Полное практическое руководство»

Представляем Вашему вниманию похожие книги на «Все о малом предпринимательстве. Полное практическое руководство» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все о малом предпринимательстве. Полное практическое руководство» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.