Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

Здесь есть возможность читать онлайн «Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: ГроссМедиа : РОСБУХ, Жанр: Справочники, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Издательство:ГроссМедиа : РОСБУХ

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все о малом предпринимательстве. Полное практическое руководство: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все о малом предпринимательстве. Полное практическое руководство»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все о малом предпринимательстве. Полное практическое руководство», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

– за I квартал – на 3 891,89 руб. (2 000 + 1 891,89);

– за 1 полугодие – на 8 975,80 руб. (3 891,89 + 1 789,63 + 1 692,89 + 1 601,39);

– за 9 месяцев – на 13 279,04 руб. (8 975,80 + 1 514,82 + 1 432,94 + 1 355,48).

Соответственно сумма единого налога должна быть уменьшена:

– за I квартал – на 584 руб. (3 891,89 руб. Ч 15 %);

– за 1 полугодие – на 1 346 руб. (8 975,8 руб. Ч 15 %);

– за 9 месяцев – на 1 992 руб. (13 279,04 руб. Ч 15 %).

В общей сложности организация должна доплатить единый налог в размере 3 558 руб. (5 550 – 1 992).

Амортизацию за октябрь и ноябрь в размере 2 495,12 руб. (1 282,21 + + 1 212,91) организация сможет включить в состав расходов IV квартала, в результате чего сумма авансового платежа за этот период уменьшится на 374 руб.

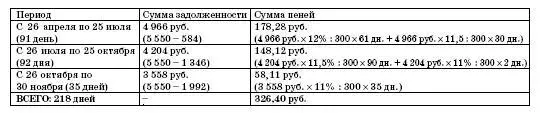

Предположим, что организация доплатила единый налог 30 ноября 2006 года. Рассчитаем сумму пеней за несвоевременную уплату налога (см. таблицу 3).

Таблица 3

Таким образом, общая сумма платежей в первом варианте составит 4 850,08 руб. (4 350 + 500,08), а во втором – 3 884,4 руб. (3 558 + 326,40).

Мы хотели бы обратить ваше внимание еще на два момента.

1. Как мы видим из приведенного примера, начислять амортизацию нелинейным способом по проданному основному средству организации гораздо выгоднее. В нашем примере расходы на приобретение основного средства составили 37 000 руб., а сумма экономии при начислении амортизации нелинейным способом – почти 843 руб.

Чем больше организация потратит денег на приобретение основного средства, которое в дальнейшем будет продано, тем больше будет сумма экономии от применения нелинейного способа. Это значит, что если бы затраты на приобретение основного средства были в 10 раз больше (370 000 руб.), то и сумма экономии оказалась тоже в 10 раз больше и составила бы 8 430 руб.

2. Привлекательность второго варианта уменьшается в зависимости от срока фактической эксплуатации проданного основного средства. Чем дольше объект используется, тем менее выгодным становится использование нелинейного способа начисления амортизации. Дело в том, что сумма амортизации, рассчитываемой нелинейным способом, сначала почти вдвое превышает амортизацию, начисленную линейным способом, а потом от месяца к месяцу становится все меньше и меньше.

Начиная с марта 2006 года, сумма амортизации, начисляемой нелинейным способом, стала бы меньше суммы ежемесячной амортизации, рассчитанной линейным способом, то есть меньше, чем 1 000 руб. А в июле 2007 года (через 30 месяцев фактической эксплуатации) суммы амортизации, начисленной линейным и нелинейным способами, были бы приблизительно одинаковыми. Следовательно, в случае продажи компьютера во втором полугодии 2007 года способ начисления амортизации уже не имел бы никакого значения.

Возврат на обычный режим налогообложения

После того как предприятие возвращается с «упрощенки» на общую систему налогообложения, бухгалтеру необходимо отразить в налоговом учете остаточную стоимость основных средств. Она определяется путем уменьшения остаточной стоимости этих основных средств и нематериальных активов, определенной на момент перехода на упрощенную систему налогообложения, на сумму произведенных за период применения упрощенной системы налогообложения расходов, определенных в порядке, предусмотренном подпунктом 3 пункта 3 статьи 346.16 Налогового кодекса РФ.

Строительство основных средств

До 2005 г. наиболее спорным являлся вопрос о возможности включения затрат по строительству объектов основных средств и затрат на приобретение и достройку объектов незавершенного строительства в состав расходов, уменьшающих налоговую базу по единому налогу.

В 2006 году в п. 1 ст. 346.16 Налогового кодекса РФ были внесены изменения, согласно которым единый налог можно уменьшать не только на расходы на приобретение основных средств, но и на расходы по их сооружению и изготовлению.

4.5.4. Нематериальные активы

Бухгалтерский учет

Несмотря на то что организации, применяющие упрощенную систему налогообложения, освобождены от ведения бухгалтерского учета, они обязаны учитывать нематериальные активы по правилам бухгалтерского учета.

Это значит, что им необходимо выполнять требования ПБУ 14/2000, составлять первичные документы по учету нематериальных активов и вести бухгалтерские регистры по учету нематериальных активов.

Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2000) утверждено приказом Минфина России от 16.10.2000 № 91н. Согласно этому документу организация должна при поступлении нематериального актива определить его первоначальную стоимость, срок полезного использования, а также выбрать один из трех способов начисления амортизационных отчислений.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все о малом предпринимательстве. Полное практическое руководство»

Представляем Вашему вниманию похожие книги на «Все о малом предпринимательстве. Полное практическое руководство» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все о малом предпринимательстве. Полное практическое руководство» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.