Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

Здесь есть возможность читать онлайн «Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: ГроссМедиа : РОСБУХ, Жанр: Справочники, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Издательство:ГроссМедиа : РОСБУХ

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все о малом предпринимательстве. Полное практическое руководство: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все о малом предпринимательстве. Полное практическое руководство»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все о малом предпринимательстве. Полное практическое руководство», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Никаких других ограничений по выбору метода начисления амортизации главой 25 Налогового кодекса РФ не установлено.

Напомним, что начислять амортизацию в целях налогообложения нужно с 1-го числа месяца, следующего за месяцем ввода его в эксплуатацию. А с 1-го числа месяца, который следует за месяцем выбытия основного средства, начисление амортизации прекращается.

Сумма ежемесячной амортизации при линейном способе определяется путем умножения первоначальной стоимости основного средства на норму амортизации, которая рассчитывается по формуле:

К = 1/п Ч 100 %,

где п – срок полезного использования объекта в месяцах.

А величина амортизации при нелинейном способе ежемесячно рассчитывается путем умножения остаточной стоимости основного средства на норму амортизации, установленную по формуле:

К = 2/п Ч 100 %.

В результате такого пересчета сумма единого налога, подлежащая уплате в бюджет за время эксплуатации проданного основного средства, увеличится. Предприятию придется доплатить единый налог и начислить пени на сумму доплаты.

Напомним, что пени начисляются за каждый день просрочки уплаты единого налога, начиная с 26-го числа месяца, следующего за отчетным периодом, и по день перечисления в бюджет недоимки по этому налогу включительно. Сумма пеней рассчитывается исходя из 1/300 ставки рефинансирования Банка России, действующей в этот период (ст. 75 Налогового кодекса РФ).

Уменьшить свои потери, возникшие в результате продажи основного средства, организация может двумя способами. Во-первых, она должна установить по этому объекту минимально возможный срок полезного использования, который допускается Классификацией. И, во-вторых, для расчета амортизации нужно использовать нелинейный способ.

ПРИМЕР

Организация применяет упрощенную систему налогообложения с 1 января 2006 года. В качестве объекта налогообложения организация выбрала доходы, уменьшенные на сумму расходов.

В январе этого же года она приобрела компьютер стоимостью 37 000 руб. В том же месяце компьютер был оплачен и введен в эксплуатацию.

А в последний день марта затраты на приобретение компьютера были включены в состав расходов.

В ноябре 2006 года компьютер был продан. Следовательно, налоговая база по единому налогу за IV квартал 2006 года должна быть увеличена на 37 000 руб., а сумма налога – на 5 550 руб. (37 000 руб. Ч 15 %).

Согласно Классификации основных средств компьютер относится к третьей амортизационной группе. Бухгалтер организации установил минимально возможный срок полезного использования компьютера – 37 месяцев.

Вариант 1.

Было решено начислять амортизацию по компьютеру линейным способом. В этом случае норма ежемесячной амортизации составляет 2,7027 % (1/37 Ч 100 %), а сумма амортизационных отчислений – 1 000 руб. (37 000 руб. Ч 2,7027 %).

Амортизацию бухгалтер начислил с февраля по ноябрь 2005 года, то есть за 10 месяцев фактической эксплуатации компьютера.

Налоговая база по единому налогу должна быть уменьшена:

– за I квартал – на 2 000 руб. (1 000 руб. Ч 2 мес.);

– за 1 полугодие – на 5 000 руб. (1 000 руб. Ч 5 мес.);

– за 9 месяцев – на 8 000 руб. (1 000 руб. Ч 8 мес.).

Соответственно сумма единого налога должна быть уменьшена:

– за I квартал – на 300 руб. (2 000 руб. Ч 15 %);

– за 1 полугодие – на 750 руб. (5 000 руб. Ч 15 %);

– за 9 месяцев – на 1 200 руб. (8 000 руб. Ч 15 %).

В общей сложности организация должна доплатить единый налог в размере 4 350 руб. (5 550 – 1 200).

Амортизацию за октябрь и ноябрь в размере 2 000 руб. организация сможет включить в состав расходов IV квартала, в результате чего сумма авансового платежа по единому налогу за этот период уменьшится на 200 руб.

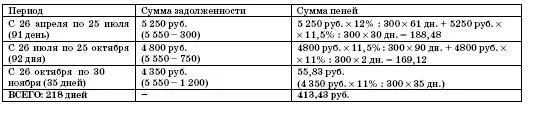

Предположим, что организация доплатила единый налог 30 ноября 2006 года. Рассчитаем сумму пеней за несвоевременную уплату налога (см. таблицу 1). С 23 октября 2006 года ставка рефинансирования Банка России установлена в размере 11 % (с 26 июня 2006 г. – 11,5 %, с 26 декабря 2005 г. – 12 %).

Таблица 1

Вариант 2.

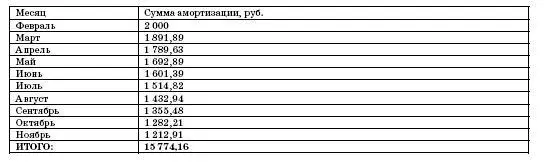

Было решено начислять амортизацию по компьютеру нелинейным способом. За 10 месяцев фактической эксплуатации сумма амортизации составила 15 774,16 руб. (см. таблицу 2):

Таблица 2

Налоговая база по единому налогу должна быть уменьшена:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все о малом предпринимательстве. Полное практическое руководство»

Представляем Вашему вниманию похожие книги на «Все о малом предпринимательстве. Полное практическое руководство» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все о малом предпринимательстве. Полное практическое руководство» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.