Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

Здесь есть возможность читать онлайн «Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: ГроссМедиа : РОСБУХ, Жанр: Справочники, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Издательство:ГроссМедиа : РОСБУХ

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все о малом предпринимательстве. Полное практическое руководство: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все о малом предпринимательстве. Полное практическое руководство»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все о малом предпринимательстве. Полное практическое руководство», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В пункте 8 статьи 171 Налогового кодекса РФ говорится о том, что налогоплательщик приобретает право на вычет НДС с аванса, если он исчислил эту сумму. Иными словами, организация должна рассчитать сумму НДС с аванса и указать ее в налоговой декларации. После отгрузки товаров, выполнения работ или оказания услуг, по которым был перечислен аванс, организация может предъявить сумму НДС к налоговому вычету (п. 6 ст. 172 Налогового кодекса РФ).

ПРИМЕР

Используем условия предыдущего примера.

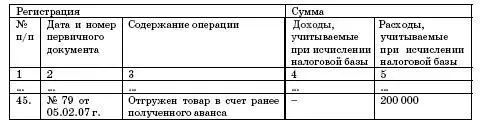

5 февраля 2007 года ООО «Гранд» отгрузило покупателю товары на сумму 295 000 руб. (товарно-транспортная накладная № 79 от 05.02.07 г.). Учетная стоимость товара составила 200 000 руб.

В счете-фактуре была выделена сумма НДС в размере 45 000 руб.

По итогам I квартала 2007 года организация представила в налоговую инспекцию декларацию по НДС, в которой по строке 020 раздела 2.1 была показана выручка в размере 250 000 руб. и сумма НДС в размере 45 000 руб., а по строке 340 – сумма НДС с полученного ранее аванса – 45 000 руб.

В разделе 1 Книги доходов и расходов была сделана следующая запись:

Организация-поставщик, перешедшая на упрощенную систему налогообложения, может заключить с покупателем дополнительное соглашение к договору купли-продажи. В нем будет указано, что с момента перехода на «упро-щенку» организация-поставщик перестает быть плательщиком НДС и поэтому отгрузка товаров должна осуществляться без НДС. В результате этого стоимость товара должна быть изменена в сторону увеличения.

Так как организация-поставщик перестает быть плательщиком НДС, то, по мнению налоговиков, она не может зачесть сумму НДС, рассчитанную и уплаченную в бюджет с аванса.

ПРИМЕР

Изменим условия предыдущего примера.

5 февраля 2007 года ООО «Гранд» отгрузило покупателю товары на сумму 295 000 руб. Так как организация не является плательщиком НДС, то в ее обязанности не входит выставление счетов-фактур.

НДС, рассчитанный и уплаченный организацией с суммы полученного аванса, возместить из бюджета нельзя.

Запись в Книге доходов и расходов будет точно такая же, как и в предыдущем примере.

Несмотря на то, что организация по-разному оформляет отгрузку товаров, финансовый результат от этой операции будет одинаковый в обоих случаях. При этом первый вариант гораздо выгоднее для организации-покупателя, так как на основании счета-фактуры, полученного от организации-поставщика, она может сумму «входного» НДС по приобретенным товарам предъявить к налоговому вычету.

Теперь к изменениям. Статья 346.25 Налогового кодекса РФ обзавелась двумя новыми пунктами 5 и 6.

Пункт 5 определяет, что организации и индивидуальные предприниматели, ранее применявшие общий режим налогообложения, при переходе на упрощенную систему налогообложения выполняют следующее правило. Суммы налога на добавленную стоимость, исчисленные и уплаченные налогоплательщиком с сумм оплаты, частичной оплаты, полученной до перехода на упрощенную систему налогообложения в счет предстоящих поставок товаров, выполнения работ, оказания услуг или передачи имущественных прав, осуществляемых в период после перехода на упрощенную систему налогообложения, подлежат вычету в последнем налоговом периоде, предшествующем месяцу перехода налогоплательщика НДС на «упрощенку». При этом вычет возможен только при наличии документов, свидетельствующих о возврате сумм налога покупателям в связи с переходом налогоплательщика на упрощенную систему налогообложения.

Надо сказать, что законодатели в данном случае встали на сторону налогоплательщиков. Поправка устраняет давний спор между фирмами и чиновниками. Сейчас налоговики придерживаются мнения, что налогоплательщик не имеет право на вычет НДС, уплаченного с авансов до перехода на «упрощен-ку», если реализация происходит уже после перехода.

В качестве примера можно привести письмо ФНС России от 24 ноября 2005 г. № ММ-6-03/988@ «Об особенностях налогообложения налогом на добавленную стоимость при переходе налогоплательщиков НДС на упрощенную систему налогообложения и на уплату единого налога на вмененный доход и при переходе к общему режиму налогообложения». В этом разъяснении указывается следующее. Если плательщики НДС в соответствующий налоговый период получили авансовые платежи, с которых начислили и уплатили в бюджет сумму НДС, а отгрузку товаров (выполнение работ, оказание услуг) произвели в счет этих авансовых платежей после перехода на «упрощенку», то есть в том периоде, когда они не являлись плательщиками НДС, то права на вычет сумм налога с авансов, у них не возникает.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все о малом предпринимательстве. Полное практическое руководство»

Представляем Вашему вниманию похожие книги на «Все о малом предпринимательстве. Полное практическое руководство» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все о малом предпринимательстве. Полное практическое руководство» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.