Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

Здесь есть возможность читать онлайн «Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2008, ISBN: 2008, Издательство: ГроссМедиа : РОСБУХ, Жанр: Справочники, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Издательство:ГроссМедиа : РОСБУХ

- Жанр:

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все о малом предпринимательстве. Полное практическое руководство: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все о малом предпринимательстве. Полное практическое руководство»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все о малом предпринимательстве. Полное практическое руководство», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

622 223 руб. х6 % – (66 667 руб. х14 %) = 28 000 руб.

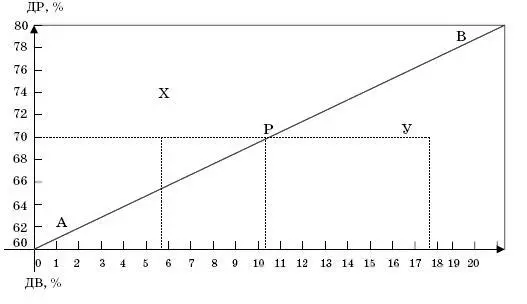

График 2

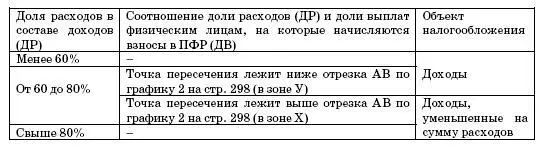

Отрезок АВ делит плоскость нашего рисунка на две зоны – Х и У. Если точка пересечения значения ДР и значения ДВ окажется выше отрезка АВ (в зоне Х), то в качестве объекта налогообложения необходимо выбрать

доходы, уменьшенные на величину расходов.

ПРИМЕР

Используем условия предыдущего примера (ДР = 70 %). Только на этот раз сумма выплат физическим лицам будет равна 35 000 руб. Рассчитаем долю этих выплат в составе доходов:

ДВ = 35 000 руб.: 622 223 руб. Ч 100 = 5,625 %.

Точка пересечения (по вертикали – 70 %, по горизонтали – 5,625 %) находится выше отрезка АВ в зоне Х. Следовательно, организации следует выбрать в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Проведем проверку. Если в качестве объекта налогообложения организация выберет «доходы минус расходы», то сумма единого налога составит 28 000 руб. [(622 223 руб. – 435 556 руб.) Ч 15 %]. При выборе другого объекта налогообложения сумма единого налога будет равна 32 433 руб. [622 223 руб. Ч 6 % – (35 000 руб. Ч Ч 14 %)].

Если точка пересечения окажется ниже отрезка АВ (в зоне У), то объектом налогообложения лучше выбрать доходы .

ПРИМЕР

Используем условия предыдущего примера (ДР = 70 %). Только на этот раз сумма выплат физическим лицам будет равна 110 000 руб. Рассчитаем долю выплат в составе доходов:

ДВ = 110 000 руб.: 622 223 руб. Ч 100 = 17,679 %.

Точка пересечения (по вертикали – 70 %, по горизонтали – 17,679 %) находится ниже отрезка АВ в зоне У. Следовательно, организации следует выбрать в качестве объекта налогообложения доходы.

Проведем проверку. Если в качестве объекта налогообложения организация выберет «доходы минус расходы», то сумма единого налога составит 28 000 руб. [(622 223 руб. – 435 556 руб.) Ч 15 %].

При выборе другого объекта налогообложения сумма единого налога будет равна 21 933 руб. [622 223 руб. Ч 6 % – (110 000 руб. Ч 14 %)].

Организации и предприниматели, которые уплачивают единый налог по ставке 6 %, могут уменьшить его сумму на величину выплаченных пособий по временной нетрудоспособности. Правда, это возможно только при условии, что указанные пособия выплачиваются за счет собственных средств организации или предпринимателя, а не за счет средств фонда социального страхования.

При этом уменьшать сумму единого налога можно хоть до нуля, ведь никаких ограничений в Налоговом кодексе нет.

Следовательно, те налогоплательщики, которые берут на работу только исключительно здоровых сотрудников и не собираются оплачивать им дни болезни за свой счет, могут сразу сделать окончательный выбор объекта налогообложения. Для этого рекомендуем воспользоваться таблицей 1.

Таблица 1

Всем остальным организациям и предпринимателям стоит сделать еще один шаг.

Шаг третий.

Он заключается в том, чтобы на основании данных за предыдущие годы, сложившейся ситуации и условий трудовых договоров попытаться рассчитать сумму пособий по временной нетрудоспособности, которую организации придется выплатить за год своим работникам. Определить эту цифру очень сложно. Заболеет или не заболеет сотрудник – одному Богу известно.

Можно установить максимальную и минимальную сумму больничных, которую организации, возможно, придется выплатить за свой счет. Исходя из этих двух показателей и следует определять, какой объект налогообложения для организации наиболее выгоден.

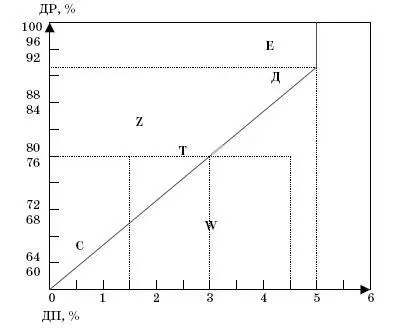

Предположим, что организация выберет в качестве объекта налогообложения доходы. Сумма единого налога составит 6 % от общей суммы дохода.

Следовательно, если сумма выплат пособий по временной нетрудоспособности и взносов на обязательное пенсионное страхование будет превышать 6 % от величины доходов, то организации ничего не придется платить в бюджет. Иными словами, величина единого налога при использовании доходов в качестве объекта налогообложения зависит от доли взносов в ПФР и пособий по временной нетрудоспособности, которые организация выплачивает за счет собственных средств, в составе доходов.

График 3

Поэтому для того, чтобы решить, какой из двух объектов налогообложения лучше, мы построим график 3.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все о малом предпринимательстве. Полное практическое руководство»

Представляем Вашему вниманию похожие книги на «Все о малом предпринимательстве. Полное практическое руководство» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все о малом предпринимательстве. Полное практическое руководство» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.